〒462-0833 名古屋市北区水切町3-45

営業時間:9時~17時30分

定休日:土日祝祭日

相続税調査が増加傾向に

調査による追徴税額は過去最高水準にまで

近年、相続税の調査件数や追徴課税額が大きく増加しており、相続税に関する税務リスクは確実に高まっています。特に「申告漏れ」「無申告」「海外資産」に対する国税当局の監視は年々強化されており、従来の感覚で相続対策を行っていると、思わぬ税負担や調査対応に追われる可能性があります。

本記事では、国税庁が公表した令和6事務年度の調査結果をもとに、最新の動向と注意すべきポイントをわかりやすく解説します。

◆実地調査は9,500件超に増加しています

令和6事務年度の相続税に関する実地調査(税務署が直接訪問して行う調査)は9,512件となり、前年度比111.2%と大幅に増加しました。

- 追徴税額:824億円

- 1件あたりの追徴額:平均867万円

調査対象は、

- 過少申告(本来より少なく申告している疑い)

- 無申告(申告すべきなのに申告していない疑い)

など、国税当局が収集した情報をもとに重点的に選定されています。

◆書面や電話による「簡易な接触」でも追徴が増加しています

税務署からの書面通知・電話・来署依頼といった「簡易な接触(訪問を伴わない軽い調査)」も増加し、21,969件(前年比117.0%)に達しました。その結果、

- 申告漏れ課税価格:1,123億円

- 追徴税額:138億円

いずれも簡易接触が始まった平成28年度以降で最高水準です。

一見「軽い確認」に見えても、実際には大きな修正につながるケースが多いため、税務署からの文書ひとつでも慎重な対応が必要です。

◆無申告・海外資産は特に厳しくチェックが

無申告事案の追徴税額は142億円と、平成21年度の公表開始以来で過去最高となりました。また、海外資産に関する調査も増加しています。

- 実地調査件数:1,359件

- 申告漏れ課税価格:97億円

背景には、CRS(各国間で金融口座情報を自動交換する制度)租税条約に基づく情報交換などにより、海外資産の把握が容易になったことがあります。

◆実務で注意すべきポイントついて

相続税対策を行う中小企業経営者や資産家の方は、次の点に注意が必要です。

- 相続前の多額の現金引き出しや贈与

→ 目的・使途を記録し、説明できるようにしておく

- 海外資産を保有している場合

→ 管理状況や取得経緯を文書化しておく

- 税理士任せにしすぎない

→ 資産構成や資金移動について、自身が説明できる状態を整える

これらを徹底することで、将来の税務リスクを大きく減らすことができます。

◆まとめ

相続税調査は今後も増加が見込まれ、特に無申告や海外資産に対する監視はさらに強まると考えられます。「うちは大丈夫、心配していない」と思っていても、税務署は多様な情報源を活用して予期せぬ調査が入るケースも少なくありません。柳和久税理士事務所では、相続税申告だけでなく実地調査への対応や事前のリスク診断も行っております。相続に関する不安や疑問がございましたらお気軽にご相談ください。

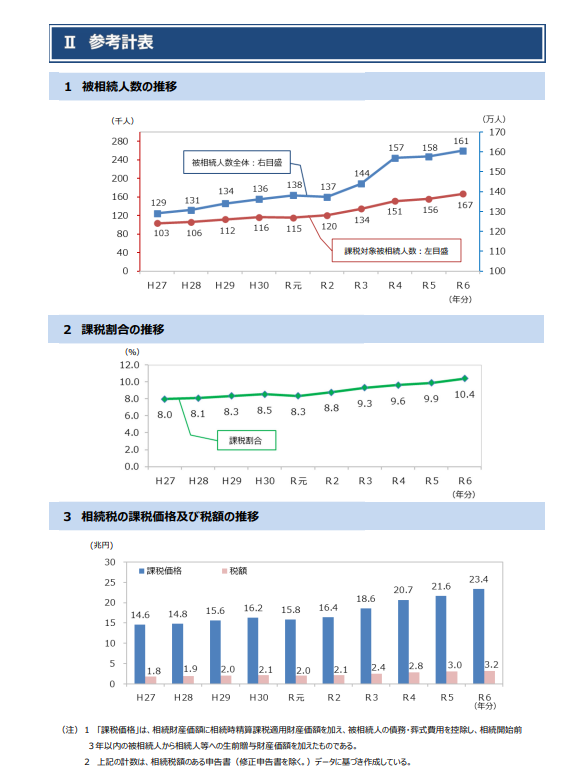

国税庁の最新データによる相続税申告の状況について

令和5年分と令和6年との相続税申告状況の比較

国税庁が毎年12月に公表する「相続税の申告事績の概要」を読んでみました。

概要からみられるポイントは3点

- 被相続人数は1.9%増加

- 申告対象の件数が増えたため課税割合も上昇

- 相続税の総額と一人あたりの税額が増加しており、相続財産の増加傾向がみられます

- 下記に対前年比較で表にまとめてみました

参考資料 国税庁公表の令和6年分相続税の申告事績の概要よりデータ出典

| 項目 | 令和5年分 | 令和6年分 | 増減(対前年比較) |

|---|---|---|---|

| 被相続人数(死亡者数) | 1,576,016人 | 1,605,378人 | +1.9% |

| 申告対象の被相続人数 | 155,740人 | 166,730人 | +7.1% |

| 課税割合(申告対象/死亡者数) | 9.9% | 10.4% | +0.5ポイント |

| 相続税の納税者である被相続人数 | 339,098人 | 361,260人 | +6.5% |

| 課税価格合計 | 21.63兆円 | 233,846兆円 | +4.6% |

| 税額合計 | 3.01兆円 | 3.24兆円 | +8.1% |

| 1人あたりの課税価格 | 13,891万円 | 14,025万円 | +1.0% |

| 1人あたりの税額 | 1,930万円 | 1,946万円 | +0.8% |

名寄帳から始まる土地の調査

相続税申告時に名寄帳で確認されていますか?

相続の際、固定資産税課税明細書に記載の土地・建物が相続財産だと思っていたら、あとで思わぬ土地が出てきて戸惑うことがあります。

◆名寄帳で所有土地を確認

固定資産税課税明細書に記載がない土地は、固定資産税がかからない非課税の土地です。多くは私道や公衆用道路です。

非課税の土地の調査は、市区町村の資産税課などの窓口で名寄帳(固定資産課税台帳の土地・建物を所有者ごとに表示したもの)を取得することにより、相続のあった年の1月1日時点で登記されている被相続人名義の土地を確認することができます。

ただし、その年、1月1日より後に取得した土地は表示されません。また、他の市区町村にある土地も表示されません。もし、被相続人の居宅や貸金庫に覚えのない売買契約書や登記済証があれば、その地番を手掛かりに現在の登記名義人が誰かを確認することで相続財産となるかが判明します。既に譲渡済みの場合もあります。

◆利用価値のない土地の処分

非課税の宅地は、被相続人の所有する建物への通路として利用しているような場合を除き、財産上の価値はほとんど見込めず、相続では望まれない財産となることが多いと思われます。

そのような土地も相続人の誰かが引き継がなければなりません。しかし、相続人が共有で相続することは将来の処分を更に困難にしてしまうので、お勧めできません。そのような場合は隣地の地権者に買い取ってもらうか、隣地の地権者の所有土地と共同で売却するなどの方法を検討することになるものと思われます。

◆土地区画整理事業で道路に提供される場合

土地区画整理事業が施行中の地区において、公衆用道路として使用されている私道が換地処分後、市区町村に道路用地として譲渡される予定の場合、相続開始時は事業完了前のため、登記簿上、被相続人名義の土地のままとなっていることがあります。

このような土地には換地が定められず、換地不交付申出により、市区町村から交付される清算金は譲渡所得の対象となります。この場合、優良住宅地の造成等のために国等に土地等を譲渡する場合の長期譲渡所得の課税の特例が適用され、2,000万円以下の長期譲渡所得金額についての税率は、所得税10%、住民税4%(通常は所得税15%、住民税5%)に軽減されます。

国税庁の最新データによる相続税申告の状況について

令和4年分と令和5年との相続税申告状況の比較

国税庁が毎年12月に公表する「相続税の申告事績の概要」を読んでみました。

概要からみられるポイントは3点

- 被相続人数はわずかに増加

- 申告対象の件数が増えたため課税割合も上昇

- 相続税の総額と一人あたりの税額が増加しており、相続財産の増加傾向がみられます

- 下記に対前年比較で表にまとめてみました

参考資料 国税庁公表の令和5年分相続税の申告事績の概要よりデータ出典

| 項目 | 令和4年分 | 令和5年分 | 増減(対前年比較) |

|---|---|---|---|

| 被相続人数(死亡者数) | 1,569,050人 | 1,576,016人 | +0.4% |

| 申告対象の被相続人数 | 150,858人 | 155,740人 | +3.2% |

| 課税割合(申告対象/死亡者数) | 9.6% | 9.9% | +0.3ポイント |

| 相続税の納税者である被相続人数 | 329,444人 | 339,098人 | +2.9% |

| 課税価格合計 | 20.68兆円 | 21.63兆円 | +4.6% |

| 税額合計 | 2.80兆円 | 3.01兆円 | +7.4% |

| 1人あたりの課税価格 | 13,711万円 | 13,891万円 | +1.3% |

| 1人あたりの税額 | 1,855万円 | 1,930万円 | +4.0% |

画像引用・国税庁令和5年分における相続税の申告事績の概要より

相続人が複数人いる場合の相続税申告について

共同申告ではなく個別申告は可能か?

常、相続人が複数人いる場合には、相続人全員が共同して税務署に提出する共同申告が大半です。しかし、様々な理由から共同での申告ではなく、各個人別に申告を希望されるケースも増えてきました。令和6年にご依頼を請けた中には2回続けて個別での申告依頼でした。共通していたのはご兄弟での相続税申告。おなじ血縁関係といえども親と子ではなく、兄弟や姉妹の場合ですと日頃の交流も少なくなるため、いざ相続となると簡単には終わらない場面も出てきます。

例えば、兄弟の仲が良くないので申告は兄と弟で別々に行いたいと思っている場合で考えてください。結論から書きます。各人が別々に申告することも可能です。

まずは基本からお話しします。相続税の申告は被相続人が亡くなったことを知った日の翌日から、10か月以内に行う必要があります。申告書は被相続人(亡くなられた人)の住所地を管轄する税務署に提出します。今回の例ですと相続人である兄と弟が共同して1つの申告書を所轄税務署に提出します。通常はこのような共同申告が多いです。しかし、中には兄と弟が別々に作成した2つの申告書を税務署に提出する相続税の個別申告も可能です。

個別申告で相続税申告する場合の注意するポイント

個別申告をする場合、いくつかの注意点があります。主要なポイント4点あげます。

- 財産の正確な把握

- 情報の共有

- 税務調査のリスク

- 税理士の連携

1 財産の正確な把握

各相続人が取得する財産の評価額を正確に把握することが重要です。不動産や株式などの評価額が異なる場合、申告内容に不一致が生じる可能性があります。

2 情報の共有

各相続人が取得する財産の情報を共有し申告内容の整合性を保つことが必要です。申告書に記載内容の不一致がある場合、申告書を受け取る税務署からの疑問を受けやすくなります。

3 税務調査のリスクが高まる

申告書の記載内容に不一致があると税務調査の対象となる可能性が高くなります。いったん税務調査が開始されると過少申告加算税や重加算税が課されるリスクもあります。

4 税理士の連携

各相続人が別々に税理士に依頼する場合であっても、税理士間で申告内容の情報を確認し合うことは重要です。内容を確認し整合性をとることにより申告内容の不一致を未然に防ぐことができます。

個別申告のデメリット

1 税理士費用が増える

相続人全員が1人の税理士に依頼すれば費用は1人分で済みますが、別々に依頼すると総額が増えます。例えば、5人が1人の税理士に依頼すると100万円で済むところ、5人が別々に依頼すると500万円になります。協力が難しい場合でも、信頼できる相続人と共同で申告することを検討すると良いでしょう。

2 作業が重複する

財産評価のための計算や申告書作成が別々の税理士ごとに行うため、内容確認や書類作成など重複する作業が生まれるため申告までの作業や時間が非効率となります。

遺言書のデジタル化で諮問

小泉龍司法相は2月中旬の閣議後記者会見で、現在は自筆しか認められていない遺言書のデジタル化について、法制審議会(法相の諮問機関)に諮問すると明らかにしました。デジタル化によって遺言書作成にかかる負担を軽減し、相続トラブルの防止につなげる狙いです。

民法では、本人が遺言書を作成する「自筆証書遺言」の場合、自ら全文と日付、氏名を手書きし、押印しなければならないと定めています。財産目録については2018年の民法改正でパソコンでの作成が認められるようになりましたが、本文はいまだ自筆が求められ、作成時の負担になっています。

法制審への諮問では、パソコンをはじめとするデジタル機器を使った遺言書の作成方式の検討を求めます。手書きに比べて本人の意思に基づいた内容かの判断が難しくなることを踏まえ、電子署名を活用したり、入力する様子を録音・録画したりする案も取り上げます。押印する必要性の検証やデジタル機器を使える範囲も議論。小泉法相は「国民にとってより利用しやすいものにする必要がある」と述べていて、利便性の高さと偽造・改ざんを防止する仕組みの両立がポイントとなりそうです。

また小泉法相は、認知症などで判断能力に不安がある人の財産を家族や専門家が本人に代わって管理する「成年後見制度」についても、法制審に諮問する方針を示しました。高齢化の進展に伴い同制度へのニーズは増していますが、制度の使い勝手の悪さから見直しを求める声がかねてより上がっていました。本人の判断能力が不十分になった後、家裁が後見人を選任する「法定後見」と、本人に判断能力があるうちに後見人を選任する「任意後見」がありますが、法定後見では本人の判断能力が回復しない限り制度の利用をやめられないことに加えて、状況に応じた交代が実現せず本人の自己決定権が制限されているとの指摘がありました。法制審では、法定後見の任期を区切る「期間制」のほか、状況に合わせて後見人を柔軟に交代できるようにする見直しも取り上げられます。

<情報提供:エヌピー通信社>

相続人が外国居住者の場合の相続税の課税対象と必要書類

相続発生時に外国居住の場合にはどうなる?

外務省の海外在留邦人総数推計では、海外在留邦人数は130万8,515人とされています。日本から外国子会社等への駐在勤務の期間中に親の相続が発生することも十分考えられます。外国居住者でも日本の相続税の納税義務はあるのでしょうか?

日本の相続税法の規定では、相続などで財産を取得した時に外国に居住していて日本に住所がない人は、取得した財産のうち日本国内にある財産だけが相続税の課税対象になるとされています。ただし、財産を取得したときに日本国籍を有している人で、被相続人の死亡した日前10年以内に日本国内に住所を有したことがある場合などでは、日本国外にある財産についても相続税の対象になります。

つまり、平均年数3~5年とされている企業からの海外駐在の場合では、大概の場合、全世界財産が課税対象となります。一方で、その国に居ついてしまって10年超の場合には、日本の財産だけが対象です。なお、外国居住者の場合、その居住地国での相続税法の課税の有無もよく確認して対処しなければなりません。要注意です。

国外転出届で住民票も印鑑証明もなくなる

転出届で国内に住所がなくなると日本では住民票も印鑑証明書も発行されなくなります。遺産分割協議書には、相続人全員の署名および実印での押印と印鑑証明書の添付が必要です。また、相続財産の中に不動産がある場合には、法務局で相続登記を行いますが、登記申請に住民票が必要です。

外国居住者が相続人となった場合、この2つの書類を用意できませんが、どうすればよいのでしょうか?

サイン証明書と在留証明書を入手する

外国居住者の場合、印鑑証明書と住民票に代わるものとして、居住地国の日本領事館等で、別の必要書類を入手します。実印と印鑑証明の代わりとしてサイン(署名)証明書が、住所を証明する書類として在留証明書が、その書類となります。

普通は、訃報を聞いて慌てて飛んでくるので、在留証明書もサイン証明書も居住国に戻ってからの入手となります。相続自体が不慣れな上に、外国在住で通常とは違う手続きです。何度も同じ手続きをしないで済むよう手順をよく確認して進めて下さい。

障害者控除の利用履歴を確認するには

障害者控除の適用を受ける場合、障害者やその扶養義務者が前の相続で障害者控除を受けていたかについて履歴の確認を要します。前の相続で申告書がある場合は、その申告書の控えを閲覧します。相続財産の評価額が基礎控除額以下であれば相続税は生じていないので、今回の相続で初めての控除を受けることができます。

また、障害の程度の履歴は、障害者手帳に記載がないため、都道府県の窓口に個人情報の開示請求が必要になります。なお、障害者に係る個人情報は、要配慮個人情報として不当な差別などの不利益が生じないように、その取扱いに特に配慮が求められます。原則は本人からの請求で履歴情報を取得しますが、障害者の代理人が取得する場合には、細心の注意を払いましょう。

相続税の障害者控除

制度の概要

障害者が相続や遺贈で財産を取得したときは、将来にわたる生活費や介護費用等に備えるため、相続税額から一定金額を控除すること(納付税額の減額)ができます。

障害者控除額は、85歳になるまで1年につき10万円(一般障害者)または20万円(特別障害者)で算出されます。例えば、40歳で父の財産を相続した子が一般障害者の場合、10万円×(85歳-40歳)=450万円の控除を受けることができます。

扶養義務者からも控除できる

障害者控除額を障害者本人の相続税額から控除しきれない場合は、その金額をその障害者の扶養義務者の相続税額から控除できます。扶養義務者は、配偶者、直系血族、兄弟姉妹、三親等内の同一生計親族等です。先の例で子の相続税額が300万円の場合、控除しきれない150万円は扶養義務者となる母や兄弟姉妹の相続税額から控除します。

既に控除の適用を受けていた場合には

既に障害者控除を受けたことがあり、今回、新たな相続で再び、障害者控除を受ける場合は、障害者及びその扶養義務者が既に控除を受けた金額の合計額を除いた額を控除できます。

前の相続で一般障害者であった相続人が今回の相続では特別障害者になった場合(あるいは、その逆の場合)は、最初の相続開始時の障害者区分に対応する障害者控除額と、今回の相続開始時の障害者区分に対応する障害者控除額との合計額から、障害者及びその扶養義務者が既に控除を受けた金額の合計額を除いた額を控除できます。

障害者控除の利用履歴を確認するには

障害者控除の適用を受ける場合、障害者やその扶養義務者が前の相続で障害者控除を受けていたかについて履歴の確認を要します。前の相続で申告書がある場合は、その申告書の控えを閲覧します。相続財産の評価額が基礎控除額以下であれば相続税は生じていないので、今回の相続で初めての控除を受けることができます。

また、障害の程度の履歴は、障害者手帳に記載がないため、都道府県の窓口に個人情報の開示請求が必要になります。なお、障害者に係る個人情報は、要配慮個人情報として不当な差別などの不利益が生じないように、その取扱いに特に配慮が求められます。原則は本人からの請求で履歴情報を取得しますが、障害者の代理人が取得する場合には、細心の注意を払いましょう。

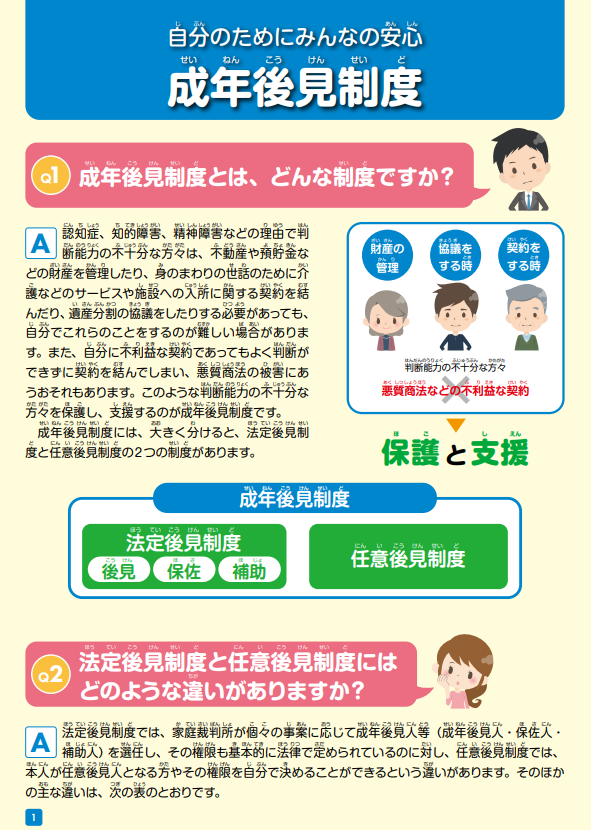

相続手続きと成年後見制度

最近、事務所にご相談のあった中で私自身がとても勉強になった事案があります。一段と加速する少子高齢化の流れ。避けては通ることのできない大きな問題です。それに伴う高齢となった親と子の関係。日常的に多く発生する例でもある、父親の相続で相続人となる高齢な母親と子。もし、高齢の母親に判断能力が失われてしまった場合・・・

相続人の中に認知症の方がおみえの場合、また、すでに成年被後見人となられている方がおみえの場合には、相続財産を各人ごとに分ける遺産分割協議を有効に成立させるには、最低限の判断能力である「意思能力」が必要です。

もし、そのような状況で相続が発生した場合には、遺産分割協議や相続税の申告はどのようになるのか?

成年後見制度と相続について少しまとめてみました。

相続人の中に認知症の人がいる場合には

相続人の中に認知症の方がいる場合、遺産分割協議を有効に成立させるには、最低限の判断能力である「意思能力」が必要です。成年後見人の選任によって遺産分割を行うことが可能になりますが、成年後見制度を利用することによるデメリットも存在するため慎重に判断することが大切です。

相続人の中に被後見人がいる場合

相続人の中に成年被後見人がいる場合、相続手続きは通常と異なります。成年被後見人は単独で自ら法律行為を行うことができません。成年被後見人が行った法律行為は原則として無効となります。相続の場合では、例えば遺産分割協議や相続放棄といったものが該当します。

相続人の中に被後見人がいる場合の遺産分割協議

成年後見人がついている相続人(成年被後見人)がいる場合、原則その相続人は法定相続分と同等、または法定相続分以上の遺産を相続する必要があります。遺産分割協議をする場合には成年後見人が必要です。遺産分割協議は法定相続人全員が参加しなければいけないので、認知症だからといって除外することはできません。また、判断能力のない人が遺産分割協議書に署名押印をしても無効です。遺産分割協議には、成年被後見人である相続人に代わって成年後見人が参加します。

遺産分割協議のために後見人を立てるべきか?

成年後見制度とは、本来、認知症などで正しい判断能力を失った人の財産守るために作られた制度です。相続手続きに付随する遺産分割協議を進めるために、他の相続人の利便性を高めるための目的で作られたものではありません。成年後見制度には多くのメリットがあります。本人の財産管理を行う上での一環した遺産分割協議であれば問題はありません。しかし、分割協議優先の目的をもって他の相続人の利便性のためだけに成年後見制度を使うことには多くのデメリットもあります。

成年後見人をつけるメリット

成年後見制度を利用する場合は、成年後見人等が本人の通帳などを預かって財産管理をするので、判断能力の衰えた本人が財産を使いすぎる事を防ぎます。また、親族や他人にお金を使い込まれる心配がなくなります。また、本人に代わって介護契約や医療契約などの契約を締結することや、本人が悪質な契約に巻き込まれてしまった場合でも、契約解除をすることで被害を最小限に抑えることができます。

- 財産管理

- 悪質な契約や不利益な契約を取消し

- 介護契約や医療契約などの契約を締結

成年後見人をつけるデメリット

成年後見制度は本人の財産を保護するための制度です。そのために、推定相続人の利益を図るための相続税対策はできません。また、後見人は本人の財産を安全かつ確実に管理しなければならないため、利益を求めた資産運用(元本割れリスクのある金融商品の購入等)はできません。

- 金銭面での支払いだけではなく、申立てに時間と手間がかかる親族は後見人に選ばれず、弁護士や司法書士など専門家が選ばれる可能性が高い

- 専門家が後見人になると報酬が発生します。目安は最低月2万円

- 財産額によっては月5~6万円になることもあります

- 途中で成年後見契約の利用をやめられない。つまり生涯に渡り費用が必要となる。

- 仮に家族が後見人になった場合には、個人への負担が大きい

- 金銭面での支払いだけではなく、申立てに時間と手間がかかる

遺言と成年後見人との関連性

認知症になられた片方の親が亡くなった場合、残ったもう一方の親に遺言を書いてもらうことは重要です。なぜなら、もう一方の親が認知症になった場合には原則、成年後見人をつけることが必要になる可能性が高いためです。成年後見人には本人の財産管理や介護などの権限が与えられます。しかし、弁護士や司法書士、税理士などの専門家を成年後見人につけた場合には費用がかかります。加えて。財産保護を最優先に考える制度のため、親が本来願ってはいなかった形での財産管理が行われることもあります。

遺言による本人意思の確認

意思能力が十分なうちに遺言を残しておくことで、成年後見人の必要性を回避することも可能となります。遺言には財産の分配や介護の希望などを記載することができるので、親本人の意思が尊重されることにもなり、さらに家族への負担が軽減されることにもなります。

遺言を残すためには弁護士や税理士、行政書士など専門家に相談することをお勧めします。専門家は家族の状況や事情を考慮して、遺言作成にとって適切アドバイスをすることができるので相談して損はありません。

令和6年1月以降の贈与について

暦年課税と相続時精算課税による税額試算の比較

令和5年度改正以前は生前贈与といえば暦年贈与制度による贈与が大半でした。相続時精算課税制度を選択した場合、相続時には全額が持ち戻しの対象になるため相続税の節税にはつながらない事。

また、贈与を受けた場合、金額に大小に関わらず毎年の確定申告が義務付けられていた事から、極めて利用が少なかった状況でした。

但し、令和5年度税制改正後は基礎控除額110万円が新設される事から、令和6年1月以降の贈与では利用者が大幅に増えると予想しています。

- 1例題1 相続開始前の10年間、毎年110万円を贈与した場合

①贈与税の納税額

10年間、毎年110万円の贈与を行った場合、暦年贈与でも相続時精算課税制度でも基礎控除額110万円以内となるために贈与税は発生しません。

②相続税の対象となる金額

贈与者の相続発生時、持ち戻し(生前贈与加算)の対象期間は?

改正後に暦年贈与を行った場合、相続開始前7年以内の贈与が持ち戻しの対象となります。

110万円×7年=770万円が相続財産に加算されます。

そこから相続開始前3年を超え7年以内に贈与された財産については、非課税枠100万円を控除します。

結果、持ち戻し対象の金額は770万円-100万円=670万円となります。この金額を相続財産に生前贈与加算として加える必要があります。

相続時精算課税制度を利用した場合では?

110万円の基礎控除額内の贈与であれば持ち戻し対象はありません。

例題1では持ち戻しの金額はゼロとなります。

③どちらが効果的に節税できるか

基礎控除額まで贈与の場合、相続時精算課税制度を利用した方が税負担が少なくなる計算です。

- 2例題2 相続開始前の10年間、毎年300万円贈与した場合

①贈与税の納税額

10年間、毎年300万円の贈与を行った場合、暦年贈与では1年ごとに毎年(300万円-110万円)×10%=19万円の贈与税が発生します。10年間だと総額190万円の贈与税となります。

相続税の計算上において持ち戻しの対象となる財産にかかる贈与税額は、相続税の額から控除されます。結果、贈与税として納めた後、精算されない実質的な負担金額は19万円×3年分(10年9年8年前)の57万円となります。

相続時精算課税制度では2500万円までの基礎控除額までは非課税となるため、贈与額2,500万円までは贈与税が発生しません。例題2では、基礎控除を超える300万円-110万円の10年間で総額1,900万円となり、2500万円>1900万円となるため贈与税は発生しないこととなります。

②相続税の対象となる金額

贈与者が亡くなった相続時、暦年贈与を行っていた場合は相続開始前7年間に贈与された300万円×7年=2,100万円が持ち戻されます。7年分の2,100万円から100万円の非課税枠が控除された2,000万円が、持ち戻しにより相続財産に加算されます。

これに対して、相続時精算課税制度を選択していた場合は、持ち戻しの対象となる金額は(300万円-110万円)×10年=1,900万円となります。両者を比べると暦年贈与の方が100万円ほど相続財産に加算される金額が多くなるため、相続税の負担も大きくなります。

③どちらが効果的に節税できるか

上記の例題1と例題2の場合では、相続時精算課税制度を利用した方が税負担が少なく済ます。

暦年課税による贈与と相続時精算課税を選ぶ際の注意点

暦年課税と相続時精算課税制度のいずれを選択すると効果的な節税になるかは、資産状況や家族構成、節税したい税の種類は贈与税なのか相続税なのかによっても変化します。内容や目的による個別に違うので事前によく検討する必要があります。それぞれを選択して贈与を行う際、注意すべき点を確認しておきましょう。

◆相続時精算課税制度を選択すると、翌年以後は暦年贈与に戻ることはできません。

相続時精算課税制度を選択すると、翌年以後は暦年贈与に戻ることはできません。

◆孫が相続時に財産を取得する場合は注意

暦年贈与で持ち戻しの対象となる財産は、相続や遺贈により財産を取得した人に対する贈与財産だけです。相続財産を取得しない人に対する贈与は持ち戻しの対象ではありません。また、法定相続人でない孫への暦年贈与は持ち戻しの対象外です。

まとめ

これまで相続税の節税を目的とする贈与に関しては、ほとんどの人が暦年贈与制度をとってきたと思われます。しかし、令和5年度税制改正後は相続時精算課税制度の選択も検討に値します。但し、将来的に大きく税制が改正されるリスクもゼロではありません。相続時精算課税制度の選択には、様々なリスク要因も踏まえて判断する必要があります。

令和5年度税制改正における贈与税の変更点

暦年贈与制度や相続時精算課税で大きな変更がありました

◆暦年贈与制度の持ち戻し期間が延長されます

令和5年度税制改正により「持ち戻し」の対象となる暦年贈与が、これまでの相続開始前3年以内から7年前にと延長されます。この延長される4年間の贈与については、合計で100万円の非課税枠が設けられることになります。

この改正による延長は令和6年1月1日以降に行われる暦年贈与から適用されます。

相続税の申告では、令和9年1月1日以降に発生する相続から影響が出てきます。

生前贈与加算(持ち戻し)

被相続人の相続開始3年以内の贈与財産のうちで一定の要件に当たるものは、相続財産に加える必要があります。「持ち戻し」と呼ばれるもので、正しい相続税を計算するうえで「生前贈与加算」は必要です。

相続時精算課税制度にも基礎控除が設定されます

贈与においては暦年贈与と相続時精算課税制度の2種類があります。

相続時精算課税制度を選択した場合、2,500万円までの非課税枠までは贈与税はかかりません。非課税枠を超えての贈与については一律20%の税率で贈与税が発生します。

これまで適用の不便さから利用の少なかった相続時精算課税制度ですが、令和5年度税制改正で新たに110万円の基礎控除が新設されます。

令和5年度改正以前では、2,500万円の非課税枠だけを贈与税計算で考慮していましたが、令和6年1月以降は別個に毎年110万円までの非課税計算ができるようになります。さらに、暦年贈与と違って相続発生時に相続財産に加算する「持ち戻し」はありません。

暦年贈与と相続時精算課税による比較

令和5年度改正以前は生前贈与といえば暦年贈与制度による贈与が大半でした。

相続時精算課税制度を選択した場合、相続時には全額が持ち戻しの対象になるため相続税の節税にはつながらない事。また、贈与を受けた場合、金額に大小に関わらず毎年の確定申告が義務付けられていた事から、極めて利用が少なかった状況でした。

しかし、改正後は基礎控除額110万円が新設される事から、大幅に利用者が増えると予想しています。

相続人なき遺産が過去最高の647億円

提供:エヌピー通信社

少子高齢化や婚姻数の減少などを背景に、相続人がいないなどの理由で国庫に入る相続財産が増え続けています。2021年度に相続人不存在で国庫に入れられた相続財産は過去最高を記録しました。朝日新聞の報道によると、前年度比7.8%増の647億459万円だったそうです。20年前は約107億円、10年前は約332億円だったため、20年間で6倍に増えた計算です。

身寄りがない人が死亡して、財産の受け取り手が誰もいないケースでは、利害関係者か検察官の申し立てを受けて、家庭裁判所が相続財産管理人を選任することになります。選ばれた管理人は被相続人の債権者に相続財産から弁済し、公共料金などを支払い、残りは国庫に納まります。

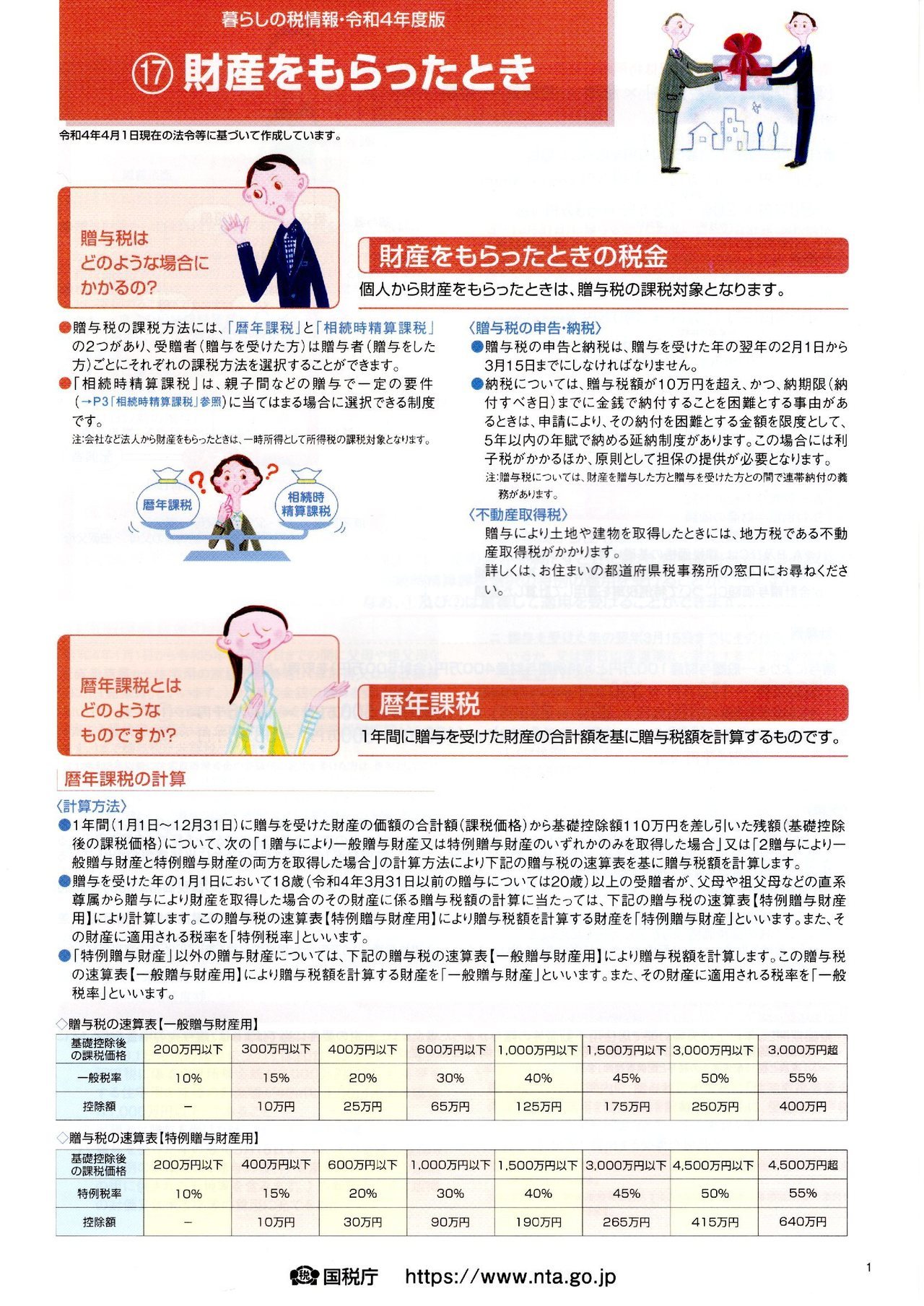

令和5年分贈与税の申告について

贈与税の申告について

贈与税の申告は金銭の贈与を受けたような一般的な暦年贈与なら難しくありません。国税庁のホームページでも詳しく説明がありますし、国税庁のホームページから直接入力して申告することも可能です。ご自身で申告される方も少なくありません。ただ、住宅取得資金の贈与や贈与税の配偶者控除など非課税をともなう特例贈与の場合には、申告書を作成し提出するだけではなく添付書類の準備が必要となります。また、そもそも特例適用の可否について、詳しく制度を検討しなければなりません。単純な金銭贈与を受けた暦年贈与はともかく、特例制度は解釈や添付書類も多く申告作業は大変です。そんな場合には税理士に依頼することで、安心かつ正確に申告が可能となります。

贈与税申告が必要な人

- 贈与税の配偶者控除などの特例を利用した人暦年贈与で1年間に110万円を超える贈与を受けた人

- 相続時精算課税制度を利用した人

- 贈与税の配偶者控除などの特例を利用した人

対象となる財産

贈与税は、個人から財産をもらったときにかかる税金です。会社など法人から財産をもらった場合には贈与税ではなく所得税の対象となります。

課税の期間

贈与税は1月1日から12月31日までの1年間に贈与を受けた合計額で判断します。基礎控除額である110万円を控除した額に対して課税されます。よって、暦年贈与の場合には1年間で受けた贈与財産の合計額が110万円以下なら、贈与税はゼロとなり申告義務はありません。

申告期間と納付期限

個人からの贈与で財産をもらった個人が申告と納税の義務があります。申告期間は贈与を受けた翌年の2月1日から3月15日となっていて、申告・納税ともに3月15日が期限となっています。*令和5年分の贈与税の申告および納付期限は令和6年3月15日(金)です。

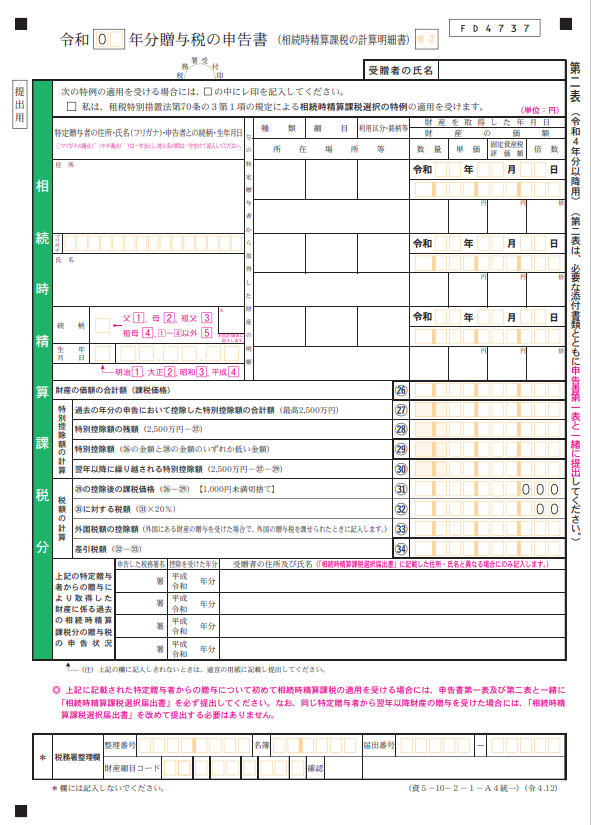

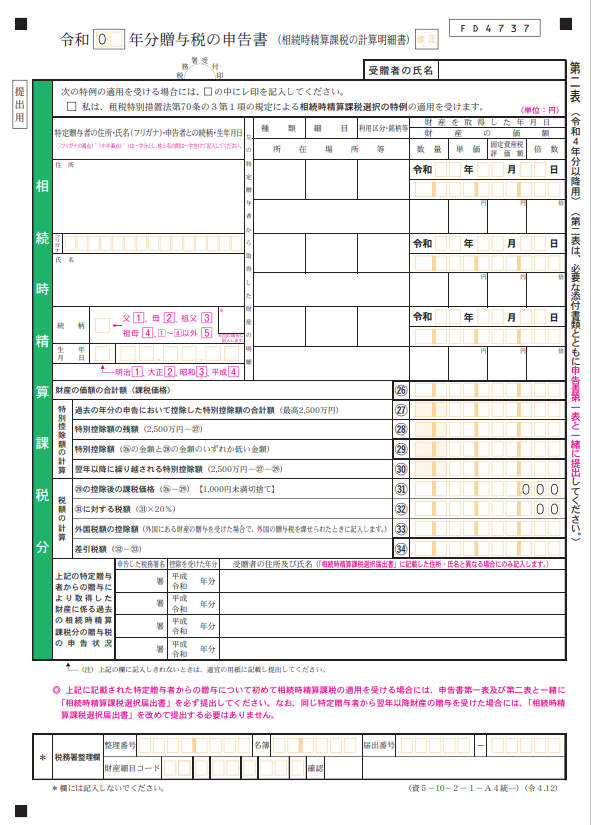

相続時精算課税制度について

相続時精算課税制度の概要

相続時精算課税制度とは、60歳以上の父母や祖父母などから18歳以上の子供や孫に対して贈与した場合には、最大2500万円までは贈与税が非課税となる制度です。仮に2500万円の非課税枠を超えた部分については20%の一律した税率で贈与税がかかります。その後の将来で贈与者が亡くなり相続が発生した場合には、相続時精算課税で贈与を受けたすべての財産は相続財産に加算されます。

なお、相続時精算課税制度では暦年贈与とは違い贈与後に何十年か時間が経過すれば免税になるということはありません。20年前30年前の贈与であっても相続時には加算する必要があります。

相続税の節税に繋がるのか?

相続時精算課税制度は概要で書いたとおり相続発生時には、生前贈与したすべての財産を相続財産に改めて加算する必要があるので基本的には相続税は減少しません。

暦年贈与課税と相続時精算課税との違い

| 相続時精算課税 | 暦年贈与 | |

|---|---|---|

| 非課税限度額 | 累計2500万円 | 毎年110万円 |

| 対象となる財産 | 制限なし | 制限なし |

| 贈与者 | 贈与した年の1月1日に60歳以上の父母や祖父母 | 制限なし |

| 受贈者 | 贈与を受けた年の1月1日に18歳以上の子や孫 | 制限なし |

| 非課税限度額を超えた場合の税率 | 一律20% | 贈与額に変動して10%~55% |

| 選択届出書の提出 | 必要 | 不用 |

| 申告の有無 | 贈与の都度必ず必要 | 年額110万円以下なら不要 |

| 相続税との関係 | あり。すべてを相続財産に加算する必要あり | 相続開始3年以内の贈与財産は相続財産に加算する必要あり |

| 備考 | 贈与者ごとに選択することが可能 | 相続時精算課税制度を選択後は暦年贈与は使えない |

相続時精算課税制度を使うメリット

- 一度にまとまった大きな額の贈与がおこなえる

- 2500万円までの贈与が非課税でおこなえる

- 値上がりが予想される財産を贈与した場合には節税の可能性も

- 相続争いを回避しやすいこと

大きな額の贈与が可能で2500万円までは非課税

暦年贈与の場合には1年間で110万円をこえる財産贈与には贈与税がかかります。贈与税は所得税や相続税など他の税目と比較して税率が高めに設定されています。それに対して相続時精算課税は限度額2500万までは贈与税はゼロなので、親が子のためにまとまった額での住宅取得資金を援助することが可能となります。

値上がりが予想される財産を贈与した場合には節税の可能性も

相続発生後の相続税計算において相続財産に加算される評価額は、相続時の時価ではなく贈与時の評価額となります。贈与時に比べて相続時に値上がりしていても相続税の計算では考慮しません。

例えば、贈与時に1000万円だった土地が周囲の開発が進み相続時には3000万円まで値上がりしたような場合をイメージされてください。反対に贈与時と比べて相続時に値下がりした場合には、税額の負担が大きくなりますので注意が必要です。

相続争いを回避しやすいこと

贈与とは財産をあげる贈与者と財産をもらう受贈者の双方による同意が前提です。相続させたい相手にり生前贈与することで、相続発生後におこる無用な争いを避けることにつながります。

相続時精算課税制度を使うデメリット

- 一度選択したら撤回できないこと

- 贈与した財産が値下がりした場合には税負担が増える

- 小規模宅地等の特例計算が適用できない

一度選択したら撤回できないこと

この制度を選択する届け出を税務署に提出後は、年間110万円までの非課税枠が利用できる暦年贈与を選ぶことはできません。つまり撤回はできないということです。

贈与した財産が値下がりした場合には税負担が増える

相続発生後の相続税計算において相続財産に加算される評価額は、相続時の時価ではなく贈与時の評価額となります。贈与時に比べて相続時に値下がりしても相続税の計算では値下がり分は考慮しません。例えば、贈与時に3000万円だった土地が過疎化で相続時には2000万円に値下がりしたような場合をイメージされてください。

小規模宅地等の特例計算が適用できない

相続税の計算や申告において亡くなられた被相続人が住んでいたご自宅または事業用の宅地等については、一定の面積までは財産評価額を80%も減額することが可能です。いわゆる「小規模宅地等の特例」と呼ばれるもので、相続税を大幅に減らす納税者には有利な特例計算があります。

しかし、相続時精算課税制度を使って贈与された土地については「小規模宅地等の特例」は適用外となっています。つまり、80%の減額は使えないということです。その点を考慮し小規模宅地等の特例が適用可能な土地については、相続時精算課税での贈与対象からは外す方が良いと思われます。

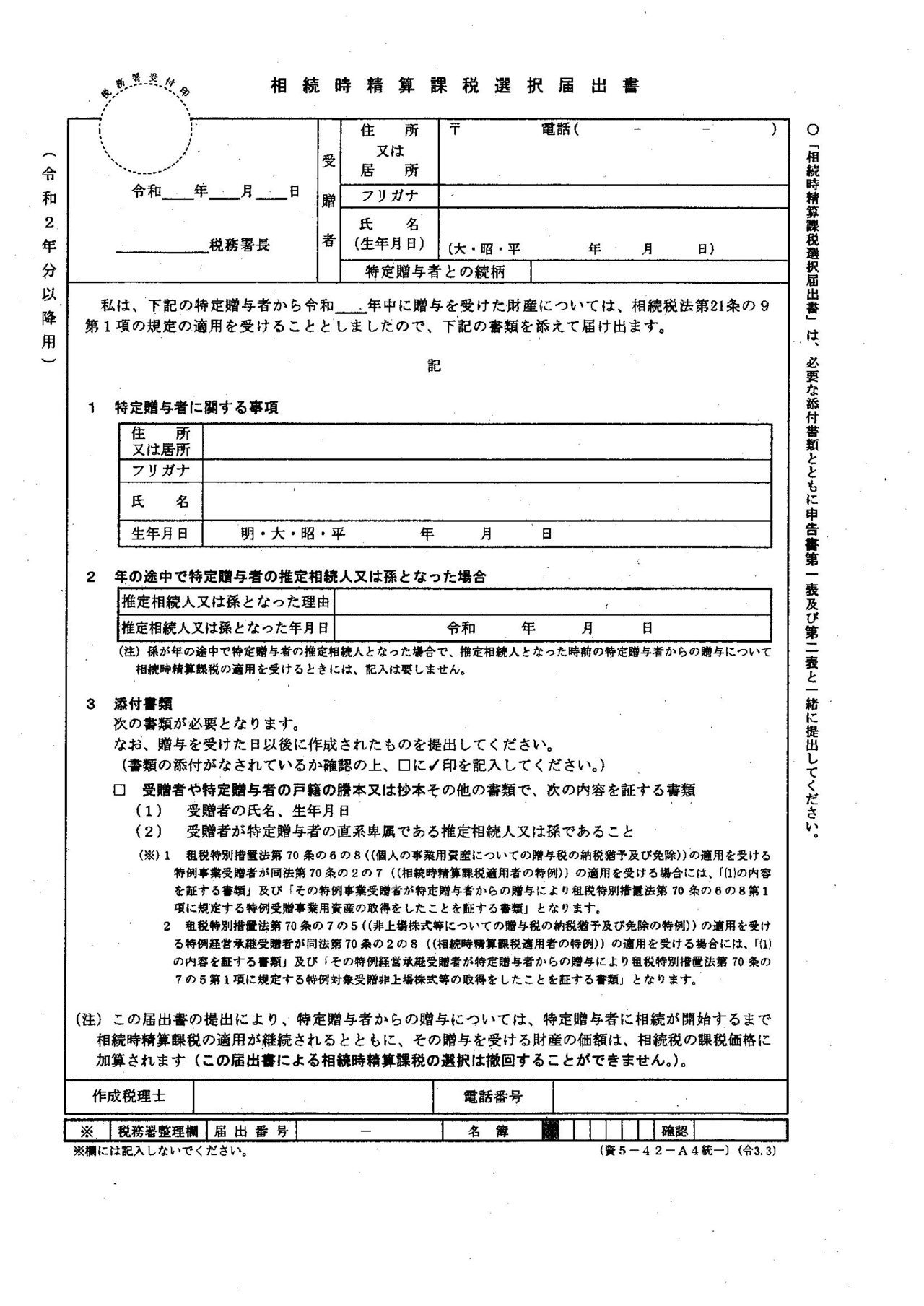

相続時精算課税の申告期限と添付書類

★申告時期

贈与を受けた翌年の2月1日から3月15日までの間。

★贈与税申告書と相続時精算課税選択届出書

贈与税申告書は贈与があり税務署に申告する際には、その贈与のつど提出します。

相続時精算課税選択届出書については選択を希望する初回だけで構いません。

★添付資料

- 受贈者の戸籍謄本または戸籍抄本

- 受贈者の戸籍の附表

- 贈与者の住民票または戸籍の附表

相続時精算課税制度を選択し利用してメリットがある人は誰?

この制度は大きな額を非課税で贈与することができるのが特徴です。同じ贈与者からの贈与に対して累計額で2500万円に達するまでは、贈与税ゼロで贈与を受けることが可能です。贈与時には非課税でゼロであった税額は贈与者の相続時に相続税に加算されて課税されます。よって、基本的には相続税を減らすことには繋がりません。特に住宅取得のために親からの資金援助を期待したい場合などは、住宅取得等等資金贈与の特例もあるので、相続時精算課税制度以外の特例も検討してもよいと思います。

相続時精算課税制度を選択し利用する一番大きなメリットは、まとまった大きな額を贈与できることにあります。将来の相続において相続税が確実に発生しない人。または発生しても100万円に満たないような少額の場合には、税率の高い贈与税を非課税でおこなえるので選択利用してみる価値は高いと思われます。

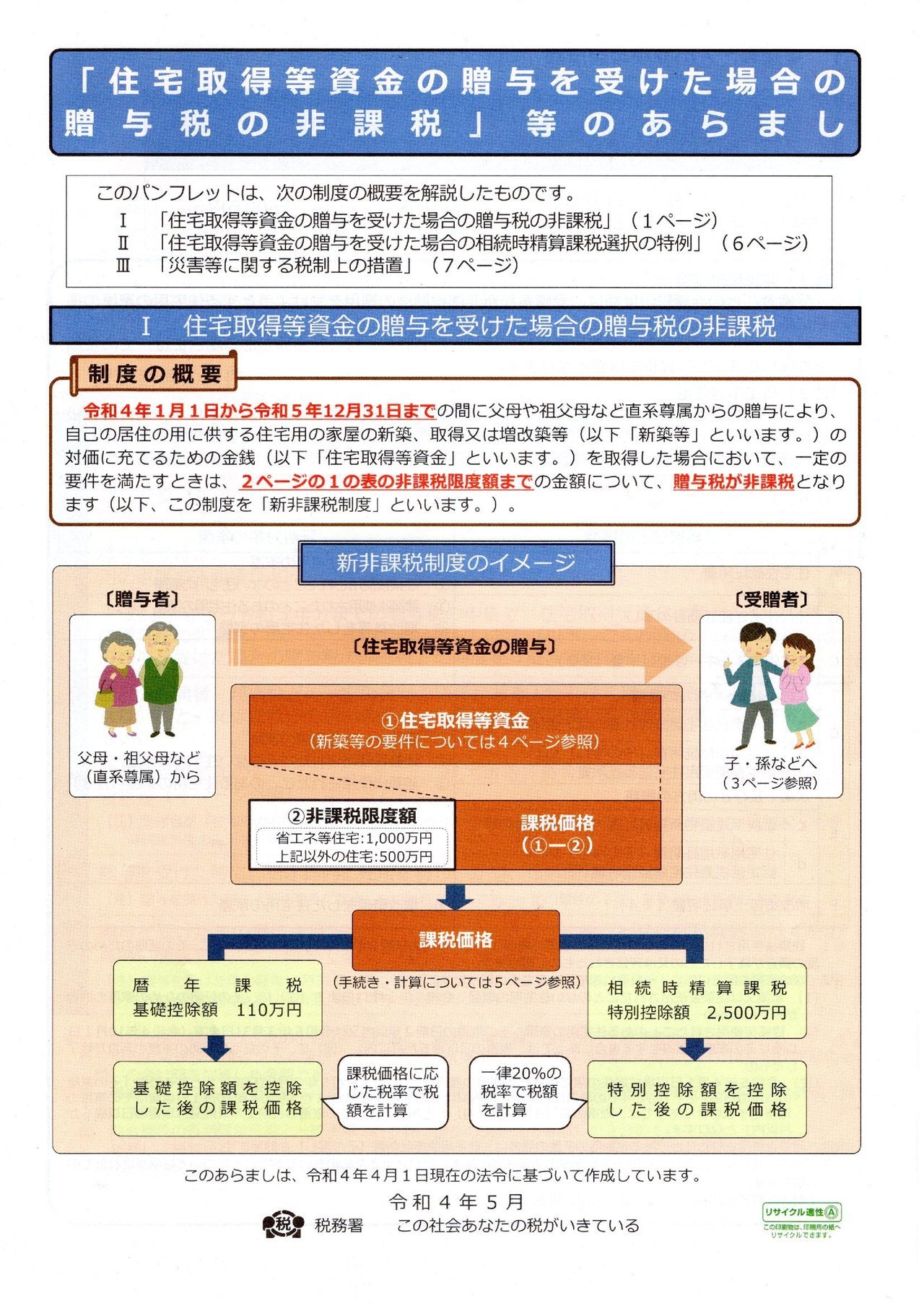

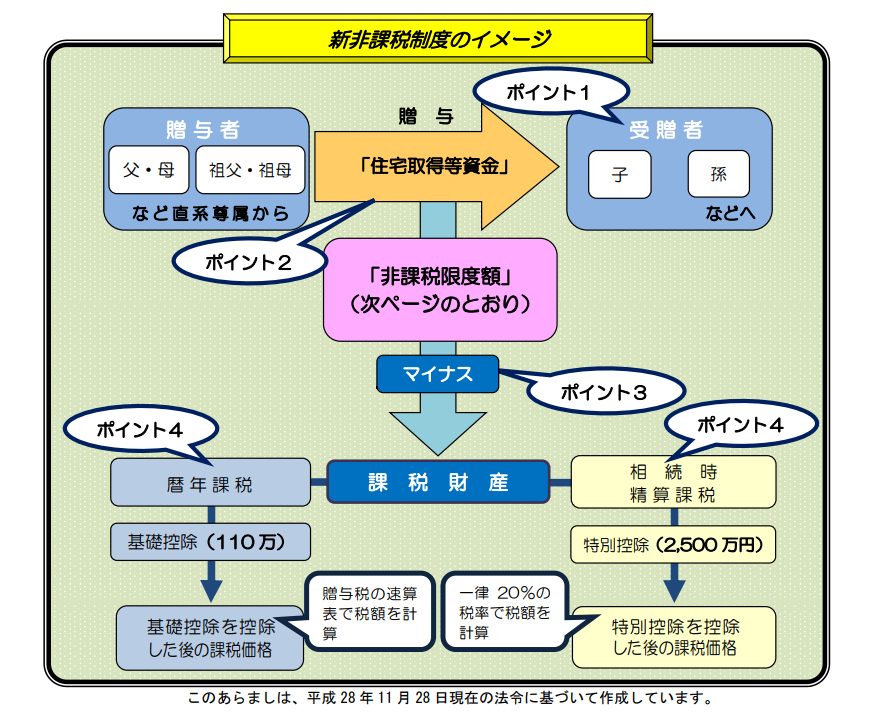

住宅取得等資金の贈与税の非課税制度

★住宅取得等資金の贈与税の非課税制度・令和5年12月31日まで

画像引用 国税庁配布チラシより引用

住宅取得等資金の贈与税の非課税制度とは、直系尊属(父母や祖父母など)から自身が居住する住宅を取得するために資金の贈与を受けた場合に受けられる、贈与税の非課税措置の制度です。なお、省エネ・耐震性を備えたものについては非課税限度額の上乗せがあります。*本非課税制度は令和5年12月31日までの期限つき適用です。

具体的には下記の表にある額が控除額の限度です。

| 贈与の時期 | 省エネルギー性・耐震性を備えた良質な住宅 | 左記以外の住宅 |

| 令和4年1月1日から 令和5年12月31日まで | 1000万円 | 500万円 |

*省エネ等住宅とは、省エネ等基準に適合する住宅用の家屋であることにつき、住宅性能証明書や建設住宅性能評価書など、贈与税の申告書に添付することにより証明がされたものをいいます。税務署の資料によれば具体的には、省エネ等基準(①断熱等性能等級4若しくは一次エネルギー消費量等級4以上である こと、②耐震等級(構造躯体の倒壊等防止)2以上若しくは免震建築物であること又は③高齢者等配 慮対策等級(専用部分)3以上であることをいいます。)に適合する住宅用家屋と示されています。

この非課税枠の適用を受けるためには要件があり、主な要件は以下のとおりです(例示以外にもまだ要件があります)

- 贈与を受けた時に贈与者の直系卑属であること

- 受贈者である子の年齢が贈与を受けた年の1月1日時点で18歳以上(令和4年3月31日以前の贈与の場合には20歳以上)であること

- 贈与を受けた年の翌年の3月15日までに家屋等を取得し、その家屋に居住すること

- 贈与を受けた年の子の合計所得金額が2,000万円以下であること

- 住宅の床面積(登記簿面積)が40㎡以上240㎡以下であること

- 自身の配偶者や親族など関係者からの家屋等を取得したものではないこと

この非課税枠は暦年課税の基礎控除(110万円)もしくは、相続時精算課税の特別控除(2500万円)のどちらか1つを選択して併用することができます。

例えば、暦年課税を選んで令和4年中に住宅取得資金の贈与を受けた場合には、最高で合計1110万円(1000万円+110万円)までの資金贈与には贈与税がかかりません。

しかし、この贈与税の非課税制度は贈与された翌年の3月15日までに税務署へ贈与税の申告をしなければ受けられません。申告をして初めて非課税枠を利用する事ができます。

★ご注意ください

住宅取得等資金贈与の非課税制度を利用した結果、贈与税の支払いが0円になる場合でも申告が必要です。逆の言い方をすれば未申告の場合には非課税の適用は受けらません。

注目

贈与税は他の税目に比べて税額が高くなる性質の税金です。住宅取得等資金の贈与税の非課税制度をご利用されるお客様はくれぐれもご注意ください。なお、確定申告時の繁忙期につき、上記に関してご質問のみのお問い合わせはご遠慮願います。詳細やご質問は最寄の税務署にお尋ね下さい。

空き家を売ったときの特例(譲渡所得の3000万円特別控除)

★空き家対策にともなう譲渡所得における特例について

空き家を売ったときの特例とは(譲渡所得の3000万円特別控除)

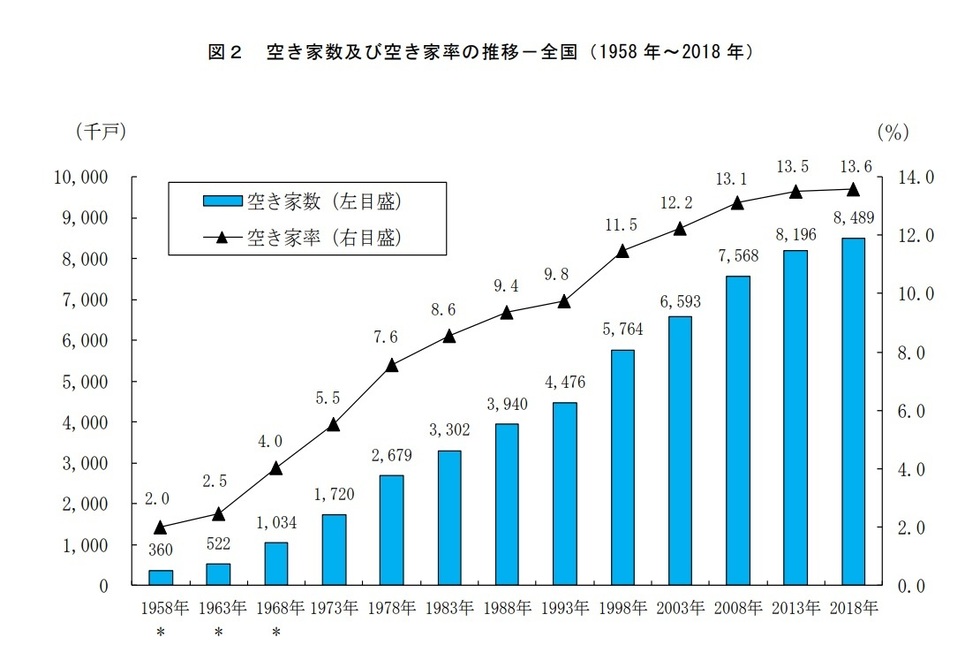

年々増加し続ける空き家。空き家が社会問題として大きくなってきました。総務省統計局による最新の統計データによれば、2018年10月(平成30)の発表時点で空き家率は13.6%となっています。少子高齢化の影響もあり、空き家の増加はさらに進むと予想されています。

画像引用 総務省統計局より引用

空き家が増加すると、街全体の景観や治安の悪化。倒壊や崩落、火災発生のリスクも高まります。増え続ける空き家は行政にとっても大きな課題です。空き家の発生抑制と問題解決のために、「空家等対策の推進に関する特別措置法」が制定されています。税制面での大きな減税につながる「被相続人の居住用財産(空き家)を売ったときの特例について、ポイントを絞って分かりやすく書きたいと思います。

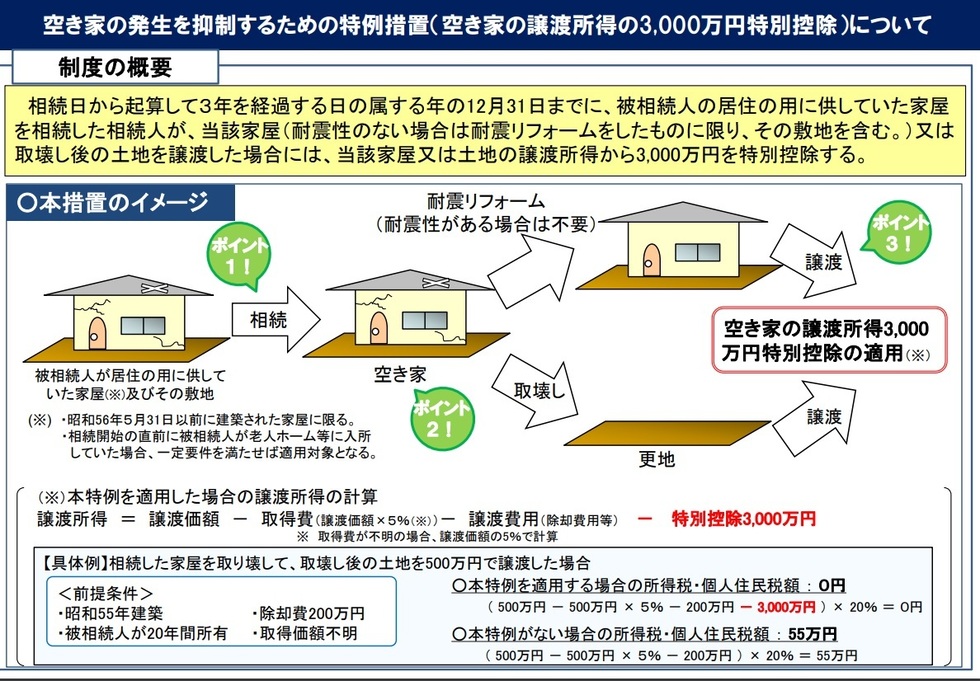

1.制度の概要

相続開始の直前において被相続人の居住の用に供されていた一定の要件を満たす家屋及びその敷地等を相続した相続人が、一定の耐震基準に適合する改修を行った後に譲渡した場合又は取壊し後に更地の状態で譲渡した場合、譲渡所得の金額から最大3,000万円の特別控除の適用を受けることが出来ます。

画像引用 国土交通省空き家対策より引用

2.特例の対象となる家屋の要件下記にあげたすべての要件に該当する家屋

- 昭和56年5月31日以前に建築されたこと

- 区分所有登記がされている建物でないこと

- 相続開始の直前において、被相続人以外に居住していた人がいなかったこと

3.特例を受けるための適用要件

- 売った人が、相続又は遺贈により上記の家屋及びその敷地等を取得したこと

- 相続から譲渡時まで、事業用、貸付用、居住用に利用されていないこと

- 相続の開始から3年を経過する日の属する年の12月31日までの譲渡で、かつ、平成28年4月1日から令和5年12月31日までの譲渡であること

- 譲渡代金が1億円以下であること

- 家屋がある場合の譲渡については3つの内のいずれか

1 耐震基準を満たしている家屋を譲渡する

2 耐震リフォームを行い耐震基準に満たした家屋を譲渡する

3 家屋を解体し更地にして土地を譲渡する - 親子や配偶者、内縁関係の相手など関係者に対しての譲渡ではないこと

4.必要となる添付資料

適用を受けるための手続き特例を受けるためには、この特例の適用を受けようとする年分の確定申告書に以下の書類を添付する必要があります。

- 譲渡所得の内訳書(土地・建物用)

- 譲渡資産の登記事項証明書

- 被相続人居住用家屋等確認書

- 耐震基準適合家屋に改修後、譲渡した場合には「耐震基準適合証明書」又は「建設住宅性能評価書の写し」

- 譲渡資産の売買契約書の写し

★被相続人居住用家屋等確認書について

「被相続人居住用家屋等確認書」とは、自治体が空き家であることを証明する書類です。確定申告の際には提出が必要となります。

必要書類被相続人居住用家屋等確認書の申請に必要な書類は、たいへんに種類が多く自治体によっても差異があります。詳細は各自治体にてご確認ください。

必要となる書類が多いことから、取得するのに時間と手間がかかります。柳和久税理士事務所では、行政書士の資格も有していますので、お客様に代わりまして代理にて取得する有料サービスも行っております。

★空き家処分のご相談について

柳和久税理士事務所では、空き家となった不動産売却のご相談が必要なお客様には、名古屋税理士協同組合が提携する不動産業務会社(不動産情報サービス事業)4社様に、業務依頼をしております。

株式会社日税不動産情報センター 名古屋市千種区覚王山通8-14 税理士会ビル1階

https://www.nichizei.com/nf/

三菱地所リアルエステートサービス株式会社 名古屋市中区栄2-3-1 名古屋広小路ビルヂング6階https://www.mecyes.co.jp/

三井住友トラスト不動産株式会社 名古屋市中区栄3-15-33 栄ガスビル12階

https://smtrc.jp/

東京建物不動産販売株式会社 名古屋市中区錦2-20-8 東栄ビル10階

https://www.ttfuhan.co.jp/

相続税の申告は必要がないお客様でも遠慮なくお問い合わせください。

私が責任をもってご相談にのらせていただきます。柳和久税理士事務所 税理士・行政書士 柳和久

住宅取得等資金の贈与税の非課税制度

★住宅取得等資金の贈与税の非課税制度

画像引用 国税庁HPより引用

住宅取得等資金の贈与税の非課税制度とは、直系尊属(父母や祖父母など)から住宅を取得するために資金の贈与を受けた場合に受けられる、贈与税の非課税措置の制度です。なお、省エネ・耐震性を備えたものについては非課税限度額の上乗せがあります。

*本非課税制度は平成33年12月31日までの期限つき適用です。

具体的には下記の表にある額が控除額の限度です。

| 住宅用家屋の取得等に係る契約の締結日 | 省エネルギー性・耐震性を備えた良質な住宅用家屋 | 上記以外の住宅用家屋 |

| 平成28年1月1日〜 平成32年3月31日 | 1200万円 | 700万円 |

*東日本大震災での被災者の場合

省エネ・耐震住宅 1,500万円

それ以外の住宅用家屋 1,000万円

*省エネ等住宅とは、省エネ等基準に適合する住宅用の家屋であることにつき、住宅性能証明書や建設住宅性能評価書など、贈与税の申告書に添付することにより証明がされたものをいいます。税務署の資料によれば具体的には、省エネ等基準(①断熱等性能等級4若しくは一次エネルギー消費量等級4以上である こと、②耐震等級(構造躯体の倒壊等防止)2以上若しくは免震建築物であること又は③高齢者等配 慮対策等級(専用部分)3以上であることをいいます。)に適合する住宅用家屋と示されています。

この非課税枠の適用を受けるためには要件があり、主な要件は以下のとおりです(例示以外にもまだ要件があります)

- 受贈者である子の年齢が贈与を受けた年の1月1日時点で20歳以上であること

- 贈与を受けた年の翌年の3月15日までに家屋等を取得し、その日以後、年末までにその家屋に居住すること

- 贈与を受けた年の子の合計所得金額が2,000万円以下であること

- 住宅の床面積(登記簿面積)が50㎡以上240㎡以下であること(東日本大震災の被災者の場合は面積制限はなし)

- 自身の配偶者や親族など関係者からの家屋等を取得したものではないこと

この非課税枠は暦年課税の基礎控除(110万円)もしくは、相続時精算課税の特別控除(2500万円)のどちらか1つを選択して併用することができます。

例えば、暦年課税を選んで平成29年中に住宅取得資金の贈与を受けた場合には、最高で合計1310万円(1200万円+110万円)までの資金贈与には贈与税がかかりません。

しかし、この贈与税の非課税制度は贈与された翌年の3月15日(平成30年は3月15日)までに税務署へ贈与税の申告をしなければ受けられません。申告をして初めて非課税枠を利用する事ができます。

★ご注意ください

住宅取得等資金贈与の非課税制度を利用した結果、贈与税の支払いが0円になる場合でも申告が必要です。逆の言い方をすれば未申告の場合には非課税の適用は受けらません。

注目

贈与税は他の税目に比べて税額が高くなる性質の税金です。住宅取得等資金の贈与税の非課税制度をご利用されるお客様はくれぐれもご注意ください。なお、確定申告時の繁忙期につき、上記に関してご質問のみのお問い合わせはご遠慮願います。詳細やご質問は最寄の税務署にお尋ね下さい。

平成28事務年度における相続税の調査の状況について

★平成28事務年度における相続税の調査の状況について

注目 まとめ

★相続税に関する最新の調査動向について

相続税に関する最新の調査動向が公表されました。公表データのうち、重要項目について簡単にまとめてみました。該当データは平成28年7月〜同29年6月までの統計です。今回公表されたデータから、全国統計と愛知名古屋との違いを明らかにするために、2つに大別して考えてみます。

★国税庁ホームページ「平成28事務年度における相続税の調査の状況について」

https://www.nta.go.jp/kohyo/press/press/2017/sozoku_chosa/index.htm

表 国税庁ホームページよりデータ抜粋

相続税の調査事績の概要

| 事務年度 | 平成27事務年度 | 平成28事務年度 |

| 実地調査件数A | 11,935件 | 12,116件 |

| 申告漏れ等の非違件数B | 9,761件 | 9,930件 |

| 非違割合 (B/A) | 81.8% | 82% |

| 追徴税額 | 583億円 | 716億円 |

| 1件当たり追徴税額 | 489万円 | 591万円 |

全国税局での動向

1 実地調査件数及び申告漏れ等の非違件数

公表データによれば実地調査の件数は12,116件と、前年度11,935件に対して若干の増加。このうち申告漏れ等の非違があった件数は9,930と、こちらも前年度9,761件から若干ですが増加しています。重要なのは非違割合。今回のデータでも非違割合は82%。つまり、実地調査を受けた場合には、8割以上の高確率で申告漏れ等の指摘がされたという事です。

2 申告漏れ相続財産の金額の内訳

申告漏れのあった財産を内訳別に多い順に並べてみたところ、1番多い漏れは「現金・預貯金等」で、続いて「有価証券」、「土地」の順番(図参照)になっています。

画像引用 国税庁ホームページより

付表2 申告漏れ相続財産の金額の構成比の推移

3 追徴税額

実地調査の結果、申告漏れ等の指摘がなされ修正申告等による追徴税額(加算税を含む)は716億円と、前年度583億円に対して大きく増加しています。なお、1件当たりの追徴税額も591万円と、こちらも前年度489万円から大きく増加しています。

次に、事務所のある名古屋市内を含む、名古屋国税局管内の調査データを確認します。

★名古屋国税局ホームページ「平成28事務年度における相続税の調査の状況について」

https://www.nta.go.jp/nagoya/kohyo/press/h29/sozoku_chosa/index.htm

表 名古屋国税局ホームページよりデータ抜粋

名古屋国税局管内における相続税の調査事績の概要

| 事務年度 | 平成27事務年度 | 平成28事務年度 |

| 実地調査件数A | 1,722件 | 1,886件 |

| 申告漏れ等の非違件数B | 1,449件 | 1,595件 |

| 非違割合 (B/A) | 84.1% | 84.6% |

| 追徴税額 | 96億円 | 87億円 |

| 1件当たり追徴税額 | 557万円 | 462万円 |

名古屋国税局管内での動向

1 実地調査件数及び申告漏れ等の非違件数

公表データよれば実地調査の件数は1,886件と、前年度1,722件に対して増加。このうち申告漏れ等の非違があった件数は1,595件と、こちらも前年度1,449件から増加しています。重要となる非違割合は今回のデータでも、非違割合は84.6%と相当に高くなっています。

つまり、実地調査を受けた場合には、8割以上と大変に高い確率で申告漏れ等の指摘がされるという事です。これは全国平均である82%と比べても高い率となっており、ひと言で書くと愛知名古屋の相続税調査は厳しいとの結論です。

2 申告漏れ相続財産の金額の内訳

申告漏れのあった財産を内訳別に多い順に並べてみたところ、1番多い漏れは「現金・預貯金等」で、続いて「有価証券」、「土地」の順番(図1参照)になっています。ちなみに全国平均でも、現金預金等、有価証券、土地の順番で名古屋国税局管内と同じ結果となっています。

画像引用 名古屋国税局ホームページより付表2 申告漏れ相続財産の金額の構成比の推移

3 追徴税額

実地調査の結果、税務署側から申告漏れ等の指摘がなされ修正申告等による追徴税額(加算税を含む)は87 億円でした。1件当たりでは462 万円となっています。ちなみに、全国平均では、実地調査1件当たりでは591万円。税額では129万円も全国平均に比べると、名古屋国税局管内の方が少ない追徴税額となっています。前年調査とは一転して1件当たりの追徴税額は減少しましたが、それでも1件当たり462万円もの追徴税額。税務署による実地調査はかなり厳しい結果になる事が多いようです。

税務調査への対応法については、次のページをお読み願います。

税務調査への対応について

★税務調査への対応について

私ども柳和久税理士事務所では、相続税申告に限らず贈与税や法人税の申告の際には、申告内容がよく分かるようにと、明細や評価額を補完するための多くの資料を申告書に添付しています。金融機関の残高証明書や現地現況写真など、税務署が記載内容に誤りが無いか評価は正しいか等、税務署側が確認したいことをひと足先に考え、納税者側が自ら客観性を説明する目的で添付しています。

言い換えれば、分かりやすく客観的な資料を添付できるか否かによって、公正妥当な申告業務を行っているかの証明にもなるため、添付資料がきちんと整っている場合には税務調査が行われにくいと言われています。実際、お手伝いさせて頂いたお客様への税務調査は大変に少ない状況です。

少し具体的に見てみましょう。

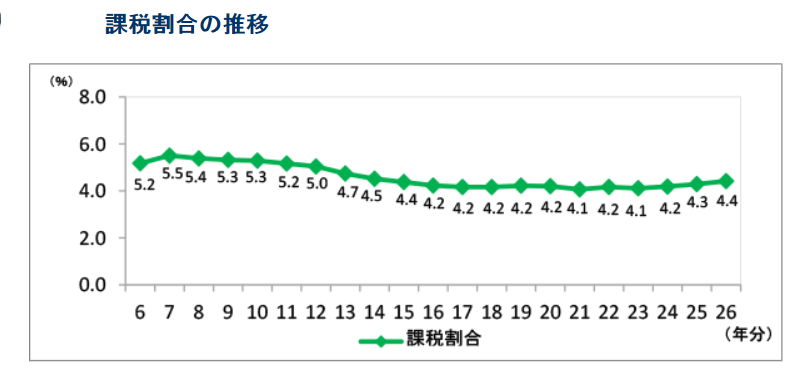

例えば、相続税の税務調査では27年の税制改正前までは、相続税が課される割合(課税割合)は全体の4%程度でした(図1)。が、税制改正後は6%程度まで引き上げられる予想がされています。課税対象が増えることに比例して、調査対象も増える傾向にあります。

図1

画像引用 国税庁ホームページより引用

では、100%完璧な申告書だと言い切れる、加えて、詳細かつ客観的な参考資料を添付していれば調査は絶対に来ないのか?

残念ですが税務調査が100%ないとは言えません。

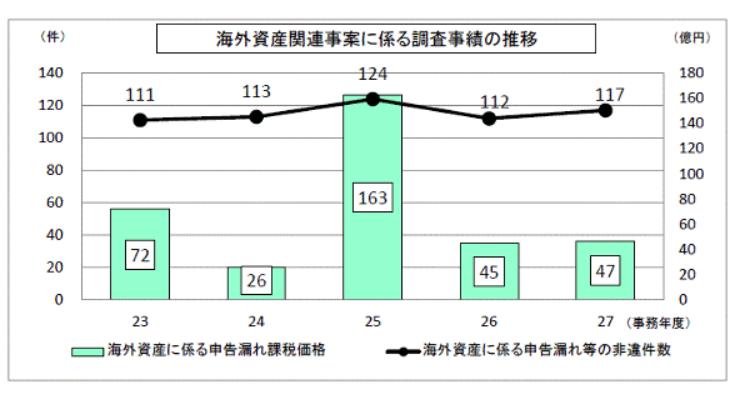

その理由は財産規模の大きな事案から実地調査に移行するためです。また、申告した相続資産の構成割合についても重要な要素になっています。特に最近では、金融資産が多い方や海外に資産をお持ちの方への実地調査が増えています。(図2)

図2

画像引用 国税庁ホームページより引用

柳和久税理士事務所では税務調査が行われる場合、申告書を作成した税理士本人がお客様と同席して税務署調査官に立会います。

相続税・贈与税の調査に限らず、税務調査の立会いは税理士スキルによる差異がハッキリと現れます。その理由としては、

①税務知識の深い浅い

②申告件数の多い少ない

③お客様との聞き取り能力の高い低い

④税務署調査官とのコミュニケーション能力の高い低い

⑤調査件数の多い少ない

申告に関するご相談やご不安、初回無料相談へのお申し込みなどがございましたら、お電話かお問合せフォームからご連絡下さい。

なお、聞き間違い防止の為、フォームからのご相談を優先させて頂きます。

とにかく、まずは一度相談にのってもらいたい。

了解いたしました。秘密厳守、初回のご相談は無料です。

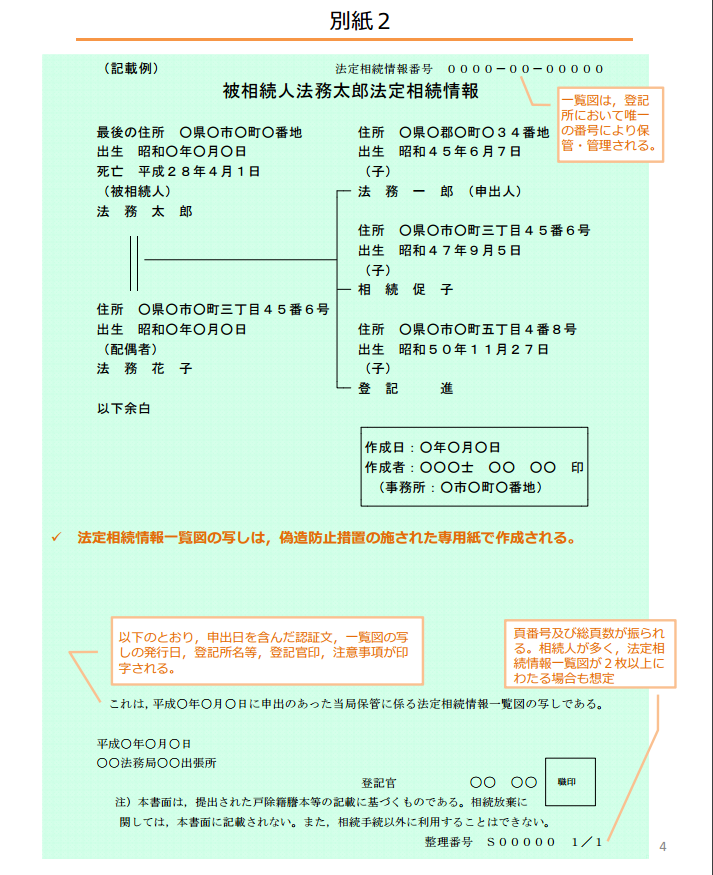

法定相続情報証明制度とは

★法定相続情報証明制度とは

法定相続情報証明書制度の新設

今月末、平成29年5月下旬から法務省の新制度「法定相続情報証明制度」の運用が開始されます。

制度新設の目的

相続が発生しても不動産の名義変更登記は費用や手間がかかるので、ついつい先に延ばされる事も多く、何年間も放置したままだと、そのうち「まあ、このままでいいか」と名義変更がされないままのケースも少なくありません。相続後、名義変更がされずに空き家になった場合や、次の相続発生が起きてしまった場合など所有者の確定ができず処分等が進められない問題が増えてきました。問題解決を目指して法務省は、相続登記を促進するための法定相続情報証明制度が新設されました。

画像 法務省ホームページより引用

法定相続情報証明制度とは

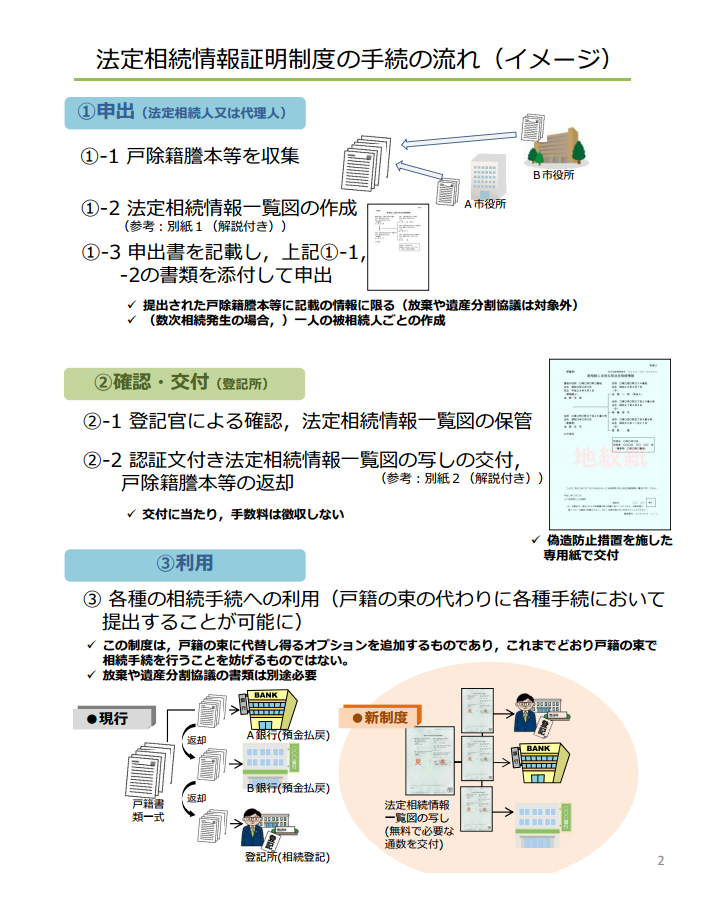

法定相続情報証明制度を分かりやすく説明します。概ね下記に示す箇条書きの内容だと考えてください。時系列に箇条書きに示します。

① 法定相続人又は代理人による戸籍謄本等の収集

② 法定相続情報一覧図(図1参照)を作成して必要戸籍と一緒に法務局に提出

③ 登記官による確認、確認後に認証文付き法定相続情報一覧図の写しを交付してもらえる

④ 金融機関での相続手続きや税務署への相続税申告、また、相続登記にも使える

⑤ 同時並行して複数の手続を進めたい場合には、謄本を何通も取る必要がないので費用負担が減る

画像 法務省ホームページより引用

なお、29年5月29日開始予定の法定相続情報証明書は、現状では法務局での手続きでしか使用できません。金融機関の相続手続きや税務署への相続税申告については、執筆時29年5月19日現在では不明です。

法定相続情報証明制度の利便性

所有する不動産が複数の市町村にある場合や銀行など金融機関が複数ある場合、同時に相続手続きを進めるためには必要な数だけ戸籍謄本等を揃える必要があり、戸籍謄本等を取得するための費用が多くかかり、又、同じものを取得する無駄がありました。今回の新制度で法務局で交付される「証文付き法定相続情報一覧図の写し」は無料なので、必要であれば複数枚の交付を受けても費用はかかりません。つまり、利便性は2件目以降の手続きが必要な場合に有効です。

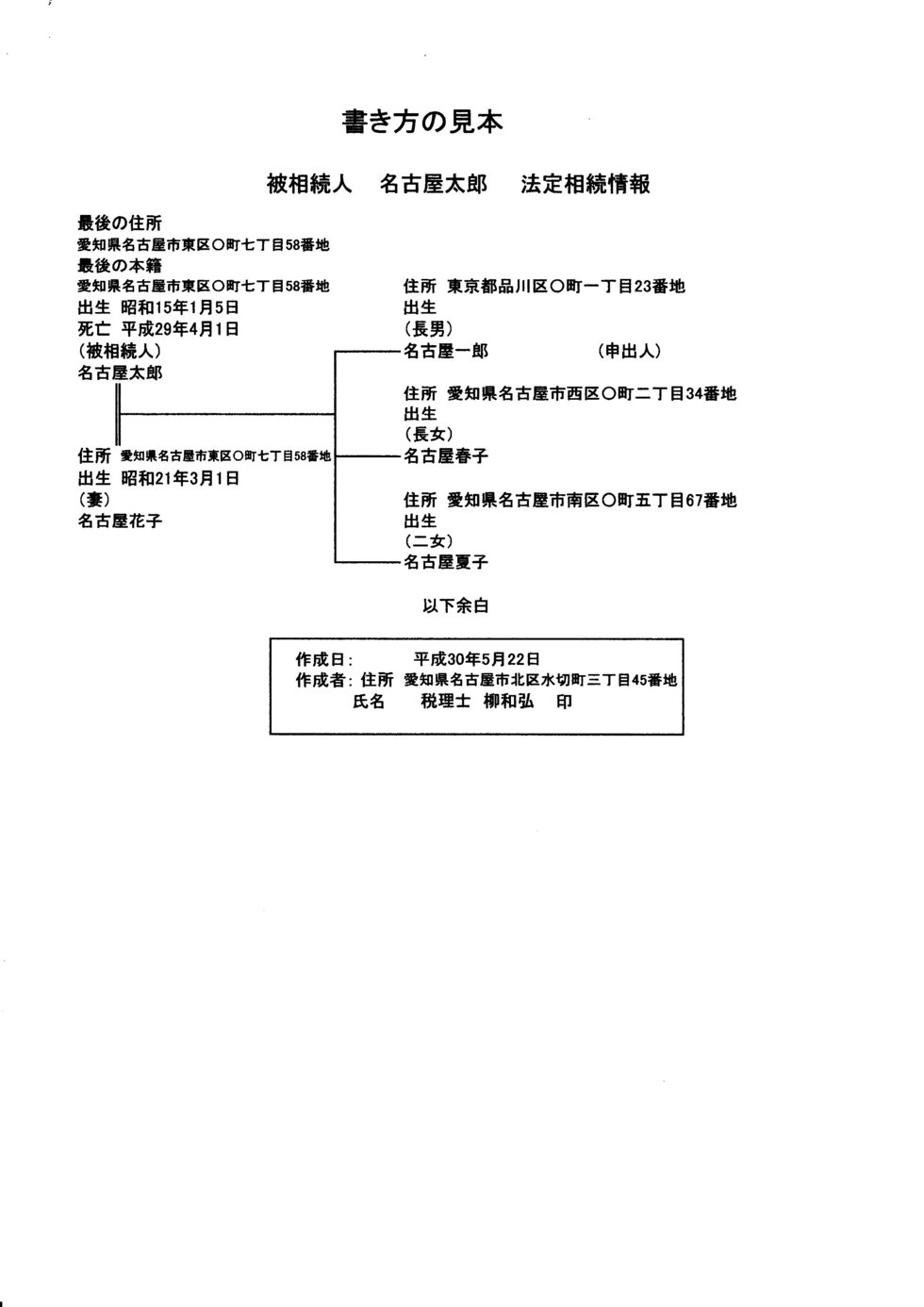

法定相続情報一覧図の書き方

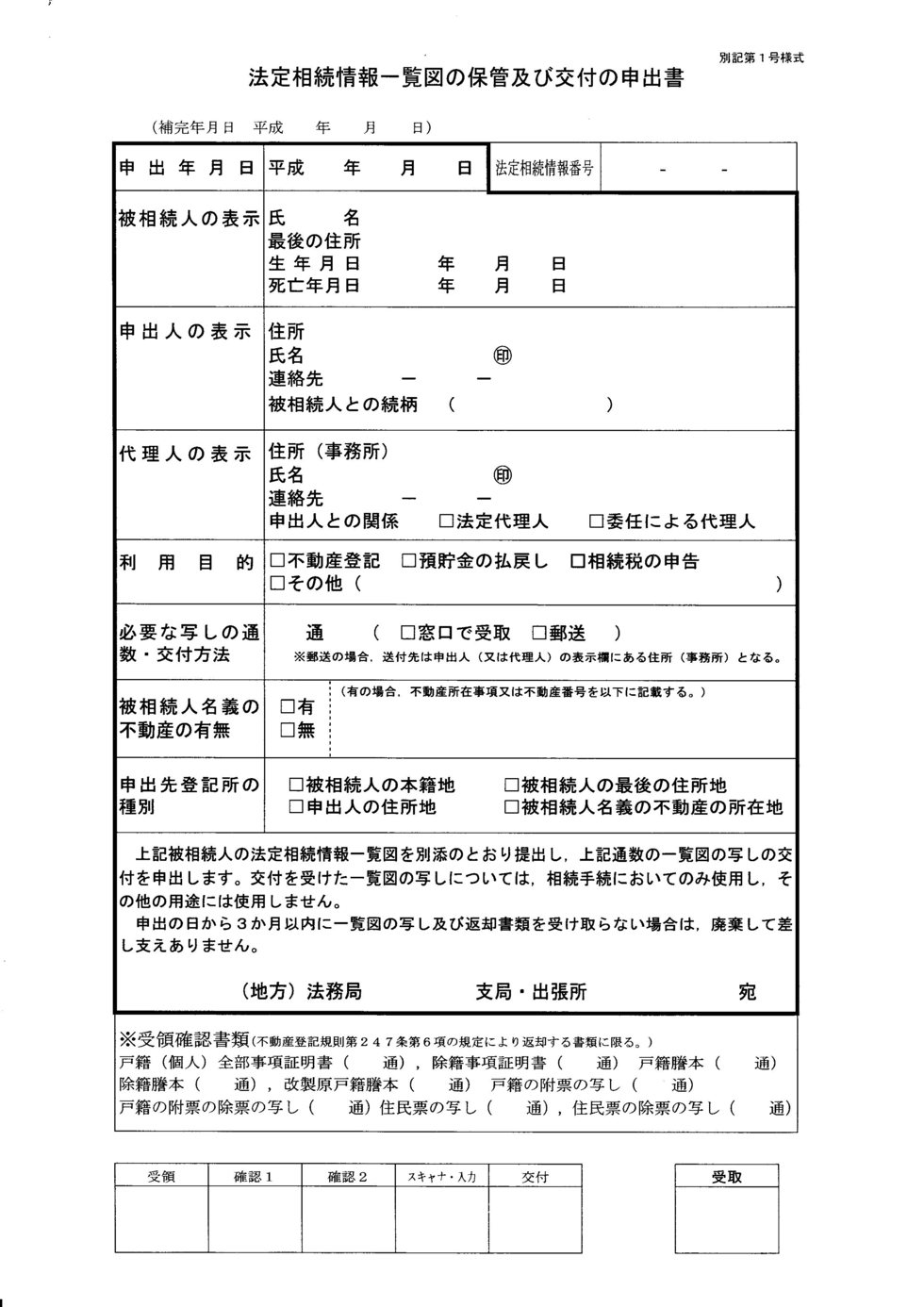

交付の申出書

相続手続きに付随する戸籍謄本の取得代行サービス

相続が発生した場合、金融機関における凍結口座解除や預金解約の相続手続き、遺産分割協議書作成のため、また、税務署への相続税申告のために亡くなられた方の相続人を確定することが必要です。その為には市町村役場にて、多数の戸籍謄本や戸籍の附表を請求取得する必要があります。なお、法定相続情報証明書制度が新設されても最低限1部は必要です。この請求取得、慣れない作業なだけに相当な手間もかかり、予想以上に時間もかかります。そこで、当事務所では不慣れなお客様やお時間のないお客様に代わり戸籍謄本などの取得代行するサービスをおこなっております。

但し、個人情報保護の視点とお客様の本人確認徹底化の視点から、戸籍謄本や住民票等の請求代行のみの依頼は引受けておりません。金融機関における相続手続きや遺産分割協議書作成、相続税申告など他の業務依頼がある場合のみご依頼ください。

名古屋市守山区に市街地山林をお持ちのお客様。山林の相続税評価でお困りごとはありませんか?

NEW

★税理士でも難しい市街地山林の評価とは

名古屋市守山区、尾張旭市、春日井市、瀬戸市にお住まいで、相続された財産の中に市街地山林をお持ちのお客様。山林の相続税評価でお困りごとはありませんか?

山林の相続税評価

相続税における山林価額は、国税庁の定める財産評価基本通達に基づいて評価されます。

山林の評価方法について

私ども事務所のある名古屋市内では、土地の地目が山林というケースは多くはありません。ただ、まったく無い訳ではありません。最近、じっくりと時間をかけてお手伝いをさせて頂きました名古屋市守山区の相続案件では、土地の登記簿地目、現況ともに山林である、いわゆる市街地山林を評価する事案がありました。

守秘義務等の問題もありますので詳細は書けませんが、申告書作成にあたり何度も何度も現地確認を行ったうえで、税務署と評価方法についての議論を進めて慎重に評価を行いました。

その結果、宅地比準方式と比べて大幅に評価額の減額申告が認めら相続税の税額が減少する事となりました。この他にも、ご依頼された相続税申告の中では、愛知県内の瀬戸市や春日井市の申告で山林評価の相続税申告を行っております。

山林は場所や開発状況によって、市街地山林・中間山林・純山林の三種類に区分されます。分かりやすいように表にまとめてみました。

| 山林の区分 | 区分の基準 | 評価方法 |

| 市街地山林 | 市街地区域内にある山林 | 宅地比準方式 |

| 中間山林 | 市街地近郊や別荘地の区域にある山林 | 倍率方式 |

| 純山林 | 宅地価額の影響を受けない山林 | 倍率方式 |

山林の評価方法は2つ

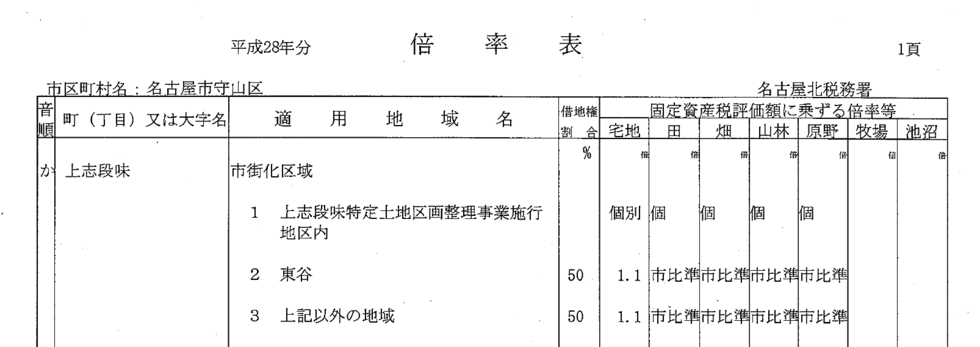

原則として市街化区域にある山林は宅地比準方式により計算し、それ以外は倍率方式により計算します。その土地がどれに該当するのかについては、国税庁の定める評価倍率表に載っています。

1 宅地比準方式とは

該当の山林が宅地であると仮定し、その場合の価額から山林を宅地に転用するのに必要な造成費を控除し評価額を求めます。

山林が宅地であるとした場合の価額-造成費=相続税評価額

造成費(整地費、伐採・抜根費、地盤改良費、土盛費、土止費)は山林の地域に毎に国税局長が1㎡当たりの金額を定めています。地元愛知県の平成28年分の市街地山林の造成費は表のとおりです。

データは国税庁の財産評価基準書より抜粋。

1.平坦地の宅地造成費

| 工事費目 | 造成区分 | 金額 | |

| 整地費 | 整地費 | 整地を必要とする面積1㎡あたり | 600円 |

| 伐採・抜根費 | 伐採・抜根を必要とする面積1㎡あたり | 600円 | |

| 地盤改良費 | 地盤改良を必要とする面積1㎡あたり | 1,400円 | |

| 土盛費 | 土盛りを必要とする場合の土盛り体積1あたり | 4,600円 | |

| 土止費 | 土止めを必要とする場合の擁壁の面積1 | 53,200円 | |

2.傾斜地の宅地造成費

| 傾斜度 | 金額 |

| 3度超 5度以下 | 10,600円/㎡ |

| 5度超10度以下 | 18,200円/㎡ |

| 10度超15度以下 | 25,200円/㎡ |

| 15度超20度以下 | 41,300円/㎡ |

2 倍率方式とは

山林の固定資産税評価額に「評価倍率表」に定めた倍率を掛けて評価額を求めます。

固定資産税評価額 × 倍率=相続税評価額

注目

山林の評価額を計算する事は税理士でなくても出来るのか?

倍率方式による評価は難しくありません。但し、市街地にある山林(市街地山林)の相続税における土地価額の評価は非常に難しく、専門家である税理士でも評価件数が少ないのが実態です。よって、純山林、中間山林についてはご自分で評価する事は可能ですが、市街地山林をお持ちのお客様の場合には、評価額の計算に専門知識が必要となりますので、税理士に依頼した方が安心で確実です。

名古屋市守山区、尾張旭市、春日井市、瀬戸市にお住まいで、相続された財産の中に市街地山林をお持ちのお客様。相続税評価でお困りごとがありましたら、どうぞ柳和久税理士事務所までご遠慮なくご連絡ください。

記載及び内容についての無断転用を禁止いたします。転用された場合の確認用に特殊タグが記述されております。柳和久税理士事務所

税務署から名義預金ですねと言われないための、正しい生前贈与と贈与契約書の作り方

NEW

★生前贈与の手続き・贈与契約書の作り方

税務署から「これは名義預金ですね」と言われないためには、正しい生前贈与の準備が必要です。多くの資産家がされているように、生前に資産を子供や孫らに贈与していく、いわゆる生前贈与は相続税の総額を減らすためには有効な方法です。

但し、WEBでの断片的な情報や誤った知識での生前贈与は、相続税申告後の税務調査で贈与なのか、それとも名義預金に準ずる本来の相続財産であるのか、税務署と納税者間でのトラブルになる場合が多数あります。専門的には税務否認といい、結果として相続税の税額が増える場合も多いです。

それでは、どのような点に注意していけば良いのか。実務的にかなり突っ込んだポイントをあげてみたいと思います。

(1)贈与契約書を作成する

財産をあげる人(贈与者)ともらう人(受贈者)、双方の「あげます」「もらいます」の意思確認がもっとも大切です。双方の意思確認がなければ贈与とは呼びません。

口約束だけでも贈与契約は有効ですが、後々の税務トラブルを避け事実関係を明らかにするためにも必ず「贈与契約書」を作成してください。贈与者と受贈者の双方が署名捺印して、互いに大切に保管するようにしてください。

(2)贈与は金融機関への振り込みで客観的な事実をのこす

金銭による贈与の場合には、必ず金融機関の口座を利用して贈与者の金融口座から、受贈者の金融口座に贈与金額を振り込みをし贈与の流れを客観的に残してください。

(3)贈与でもらった財産は受贈者自身が管理する

贈与されたものは受贈者のものです。通帳や印鑑、キャッシュカードなどは受贈者が保管し管理をする必要があります。祖父母が孫名義で銀行口座を開設したものの、通帳や印鑑の保管は祖父母がしているような場合には、祖父母らの名義預金とされ孫への贈与が否認される可能性があります。

(4)贈与税の申告と納付をする

もっとも確かな贈与事実の証明をおこなうためには、贈与税額がゼロであっても贈与税の申告をし、数年に1度は僅かな額であっても贈与税を納めることが最も確実です。

例えば、115万円の贈与実体があり贈与税申告を行う場合、5000円の贈与税を納付することで税務当局へ対し正しい申告と納税の客観的事実が残せます。

(5)年ごとに贈与する金額を変更する

ひと言で書きますと、毎年、同じ額の贈与はしないという事です。例えば、毎年決まった時期に現金100万円を子供に10年間の贈与を続けたような場合、税務調査の中で税務署から次のような指摘が予想されます。

「最初に1000万円の贈与があって、それを10年間に渡って100万円ずつ贈与したのでは」。

このような指摘がなされ毎年100万円の贈与ではなく、10年前に1000万円の贈与があったと認定される可能性があります。1000万円の贈与ですから相当多額な贈与税を支払う必要が出てきます。これを専門的には「連年贈与」と呼び注意が必要です。

そのためには、毎年、贈与する金額を変更するという事が有効な対策です。

例えば、26年3月21日 贈与金額100万円 税額なし

27年4月20日 贈与金額115万円 税額5千円

28年3月31日 贈与金額 90万円 税額なし

以上。

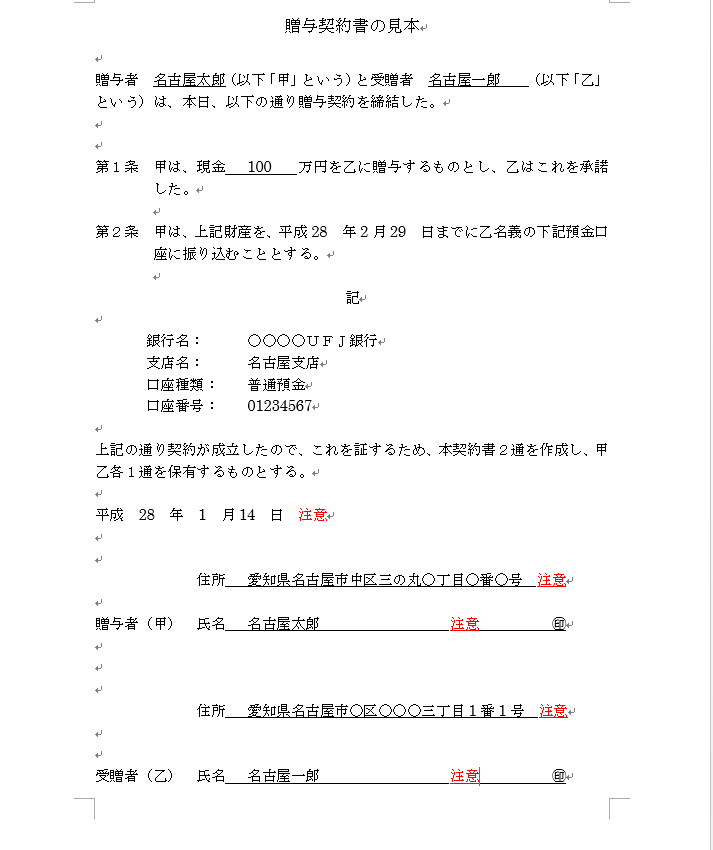

★贈与契約書の書き方見本

もっとも一般的である金銭での贈与を想定した見本を作成しました。

注意 日付、住所、氏名欄は贈与者と受贈者の双方とも自筆してください。

なお、印鑑は実印でなくても構いませんが、実印をお勧めいたします。

何も書いていない贈与契約書のひな形を用意しました。下記に青色で表示されている部分をタップまたはクリックでひな形が表示されます。どうぞご自由にお使いください。

贈与税のご相談と申告、また、相続税のご相談と申告が必要な場合には、下記のバナーより相続サポート名古屋・柳和久税理士事務所までお問い合わせください。

延長されました。住宅取得等資金の贈与税の非課税措置

NEW

★延長・住宅取得等資金の贈与税の非課税措置

平成27年度税制改正により、直系尊属から住宅取得等資金の贈与を受けた場合の、贈与税の非課税制度が延長されました。

1 適用期限

平成31年6月30日まで延長されます。

2 非課税限度額が増加されます(平成29年4月に消費税等が10%になるとした場合)

予定されている消費税率10%への引上げ(平成29年4月)に伴う駆け込み取得増加、また、その反動による取得減少への対応措置として、下記の表1と表2のように控除金額の限度額に差がつけられました。

表1 下記の表2以外の場合

| 住宅用家屋の取得等の契約締結期間 | 非課税の限度額 | |

| 省エネ住宅等に該当 | 省エネ住宅等に非該当 | |

| 〜27年12月まで | 1500万円 | 1000万円 |

| 28年1月〜29年9月 | 1200万円 | 700万円 |

| 29年10月〜30年9月 | 1000万円 | 500万円 |

| 30年10月〜31年6月 | 800万円 | 300万円 |

表2 住宅用家屋の取得等の対価額等に含まれる消費税率が10%である場合

| 住宅用家屋の取得等の契約締結期間 | 非課税の限度額 | |

| 省エネ住宅等に該当 | 省エネ住宅等に非該当 | |

| 28年10月〜29年9月 | 3,000万円 | 2,500万円 |

| 29年10月〜30年9月 | 1,500万円 | 1,000万円 |

| 30年10月〜31年6月 | 1,200万円 | 700万円 |

なお、良質な住宅用家屋とは、次のいずれかに該当する住宅用家屋をいいます。

① 省エネルギー対策等級(断熱等性能等級)4以上

② 耐震等級2以上

③ 免震建築物

3 適用時期

平成27年1月1日以後に贈与で取得する住宅取得等資金から適用されます。

この非課税措置の適用を受けるためには要件があります。

主な要件は以下のとおりです(例示以外にもまだ要件があります)

① 受贈者である子の年齢が贈与を受けた年の1月1日時点で20歳以上であること

② 贈与を受けた年の翌年の3月15日までに家屋等を取得し、その日以後、年末までにその家屋に居住すること

③ 贈与を受けた年の子の合計所得金額が2,000万円以下であること

④ 住宅の床面積(登記簿面積)が50㎡以上240㎡以下であること(東日本大震災の被災者の場合は面積制限はなし)

⑤ 自身の配偶者や親族など関係者からの家屋等を取得したものではないこと

⑥ 平成26年分以前の年分において、旧非課税制度の適用を受けてないこと。

上記に関し、お電話でご質問のみのお問い合わせはご遠慮願います。詳細やご質問は最寄の税務署にお尋ね下さい。なお、住宅取得等資金の贈与税に関する非課税措置をご検討のお客様、また、贈与税申告をご依頼のお客様につきましては、お手数ですが、まずは問い合わせフォームよりご連絡くださいますようお願いいたします。

平成25年度相続税・贈与税の税制改正について・成立編

★平成25年度相続税・贈与税の税制改正について

お客様の高い関心をひいていた相続税、贈与税に関する平成25年度税制改正が成立しました。改正内容については、私どものホームページでH23年度改正案の際から書いておりました内容が、相続税ではほぼそのままに。また、贈与税についてもかなりの部分が重なっており専門家目線では目新しさはありません。

今回の改正をひと言でいえば、贈与税は緩和方向への改正に対し、相続税は増税への流れが顕著です。

適用開始は、一部を除き平成27年1月1日以後の相続又は遺贈及び贈与からの予定。

■相続税・贈与税の改正で注目すべきは次の4点です。

相続税の計算における基礎控除額の引き下げ<平成27年1月1日より適用>

相続税の税率見直し<平成27年1月1日より適用>

PS 相続税改正については、これまでに記載した内容と変化がありませんので、こちらのページをご参照下さい。相続税に関する25年度税制改正大綱について

贈与税の税率見直し<平成27年1月1日より適用>

贈与税の税率について、下記のように2種類の税率に変更されます。

イ. 20歳以上の者が直系尊属(祖父母や両親など)から贈与を受けた財産に係る贈与税の税率表

*贈与税の非課税枠である110万円を加えた410万円超から510万円以下までの贈与については、税率が20%から15%へと税率が下げられています。

| 現行 | 改正後 | ||||||||||||||||

| 課税財産 | 税率 | 控除額 | 課税財産 | 税率 | 控除額 | ||||||||||||

| 200万円以下 | 10% | - | 200万円以下 | 10% | - | ||||||||||||

| 200万円超300万円以下 | 15% | 10万円 | 200万円超400万円以下 | 15% | 10万円 | ||||||||||||

| 300万円超400万円以下 | 20% | 25万円 | 400万円超600万円以下 | 20% | 30万円 | ||||||||||||

| 400万円超600万円以下 | 30% | 65万円 | 600万円超1000万円以下 | 30% | 90万円 | ||||||||||||

| 600万円超1000万円以下 | 40% | 125万円 | 1000万円超1500万円以下 | 40% | 190万円 | ||||||||||||

| 1000万円超 | 50% | 225万円 | 1500万円超3000万円以下 | 45% | 265万円 | ||||||||||||

| 3000万円超4500万円以下 | 50% | 415万円 | |||||||||||||||

| 4500万円超 | 55% | 640万円 | |||||||||||||||

現行税率と改正後税率との税額の違い

贈与額 600万円・・・現行82万円 改正後 68万円

1200万円・・・現行320万円 改正後246万円

1800万円・・・現行620万円 改正後495.5万円

ロ. 上記以外の贈与財産に係る贈与税の税率表

贈与の額が1000万円を超える場合には、現行税額と差が出てきます。

最高税率は50%から55%へと課税が強化されます。

| 現行 | 改正後 | ||||||||||||||||

| 課税財産税率控除額 | 課税財産 | 税率 | 控除額 | ||||||||||||||

| 200万円以下 | 10% | - | 200万円以下 | 10% | - | ||||||||||||

| 200万円超300万円以下 | 15% | 10万円 | 200万円超300万円以下 | 15% | 10万円 | ||||||||||||

| 300万円超400万円以下 | 20% | 25万円 | 300万円超400万円以下 | 20% | 25万円 | ||||||||||||

| 400万円超600万円以下 | 30% | 65万円 | 400万円超600万円以下 | 30% | 65万円 | ||||||||||||

| 600万円超1000万円以下 | 40% | 125万円 | 600万円超1000万円以下 | 40% | 125万円 | ||||||||||||

| 1000万円超 | 50% | 225万円 | 1000万円超1500万円以下 | 45% | 175万円 | ||||||||||||

| 1500万円超3000万円以下 | 50% | 250万円 | |||||||||||||||

| 3000万円超 | 55% | 400万円 | |||||||||||||||

現行税率と改正後税率との税額の違い

贈与額1200万円・・・現行320万円 改正後315.5万円

1800万円・・・現行620万円 改正後595万円

教育資金の一括贈与に係る贈与税の非課税措置の新設

<平成25年4月1日から平成27年12月31日の贈与について適用>

30歳未満の子や孫などの教育資金に充てるため、親、祖父母等(直系尊属)から金融機関(信託銀行)に信託をした場合には、受贈者一人について1500万円(学校等以外への支払は500万円)までの贈与を非課税とする。

*相続財産が減少することになるので、相続税を減少させるという面では効果がありそうです。但し、教育資金として使いきれなかった場合、残された金額については受贈者が30歳に達した日に贈与があったとして、通常の贈与税が課税される事になります。

この点は大きな注意が必要です。

★自民党と公明党の両党は「平成25年度税制改正大綱」を公表しました。

私どものホームページでも以前(23年度改正案)よりお伝えしてきました、相続税の改正がいよいよ実施に向けて本格的な動きとなってきたようです。

去る1月24日、自民党と公明党の両党は「平成25年度税制改正大綱」を公表。改正案は相続税、贈与税に限らず主要税目である所得税、法人税の改正も当然に含まれます。

なお、このサイトは相続に特化した内容となっていますので、公表された相続税改正についてのみ書きます。

お願い

相続税改正への関心が高いのか、ホームページを通じて多くのお客様からお電話でのお問い合わせがあります。確定申告の季節柄、私ども税理士事務所も忙しく仕事に追われる毎日です。特に私どものような小さな事務所では、土日の休みもなく働いているのが実態です。そのような事情をご考慮頂き、税制改正についてお電話でのお問い合わせはご遠慮下さい。何卒、ご了承願います。

また、相続税申告、贈与税申告のご相談、ご依頼についてもまずはお問い合わせフォームよりお願いいたします。

ご注意

改正案が正式決定されるのは25年3月の国会における成立後となります。

なお、改正の施行時期は多くのものが平成27年1月1日以後(2015年)に開始する相続からとなります。

改正までの流れ

税制改正法案を国会に提出

可決(3月中)

成立

施行

という流れとなります。

主な改正点

(1)基礎控除額が4割縮小します

従来の「5,000万円+1,000万円×法定相続人数」から、改正後は「3,000万円+600万円×法定相続人数」に縮小します。

よって、従来は相続人が3人の場合、8,000万円以上の遺産がなければ相続税はかかりませんでしたが、改正後は4,800万円以上の財産があれば相続税が課税されることになります。

| 現行 | 改正後 | |

| 基礎控除額 | 5,000万円+1,000万円×法定相続人の数 | 3,000万円+600万円×法定相続人の数 |

(2)相続税の最高税率が55%に引上げられます

従来の最高税率であった50%から55%に引上げられます。また、税率区分も6段階から8段階に細分化され、6億円超の遺産に最高の55%、2億円超3億円以下には新たな税率区分として税率45%が設けられます。

| 現行 | 改正後 | ||||

| 課税財産 | 税率 | 控除額 | 課税財産 | 税率 | 控除額 |

| 1,000万円以下 | 10% | ------- | 1,000万円以下 | 10% | ------- |

| 3,000万円以下 | 15% | 50万円 | 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 | 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 | 1億円以下 | 30% | 700万円 |

| 3億円以下 | 40% | 1,700万円 | 2億円以下 | 40% | 1,700万円 |

| 3億円超 | 50% | 4,700万円 | 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 | |||

| 6億円超 | 55% | 7,200万円 |

(3)生命保険控除に制限が加わります

相続税の非課税枠として、生命保険金には「法定相続人×500万円」の非課税枠は残ります。ただ改正後の控除については、法定相続人のうちで未成年者、障害者又は相続開始直前に被相続人と生計を一の相続人に限定されます。

よって、例えば亡くなられた親から独立した子供などには非課税枠はなくなります。

(4)未成年者等の控除額が引上げられます。

| 現行 | 改正後 | |

| 未成年者控除額 | 6万円×20歳までの | 10万円×20歳までの年数 |

| 障害者控除額 | 6万円×85歳までの年数 | 10万円×85歳までの年数 |

| 特別障害者控除額 | 12万円×85歳までの年数 | 20万円×85歳までの年数 |

(5)小規模宅地等の相続税の課税価格の計算の特例の改正(平成27年1月1日以後の相続から)

1.特定居住用宅地等に係る特例の適用対象面積の拡大

現行 240㎡

改正案 330㎡

2.特定居住用宅地等と特定事業用宅地等の併用適用が可能に

簡単に説明が難しいので割愛いたします。

*税理士の視点から*

以上のとおり相続税が改正されれば、課税対象者が大幅に増えるかもしれません。特に東京や大阪、名古屋などの都市部で持ち家があり、預貯金や株式などの財産が1,000万円程度をお持ちであれば、相続税の課税対象になる可能性があります。

これまで相続税の心配がなかった場合でも、税務申告や納税が必要となる事案が増えると予想しています。政府方針でも相続税の申告割合を、現在の4%から6%へと増やす方向での改正となっている事からも明らかです。

相続後の税金がご心配のお客様は、一度、ご自分の相続財産を書き出して相続税を試算してみる必要があります。

★24年度税制改正について

野田首相の掲げる消費税率を5%から8%への税率アップ案、いわゆる消費税改正の議論にすっかり隠れてしまった感のある「平成24年度の税制改正法案」。

世間の注目度が低い中、3月末に参議院で可決され成立。

平成24年4月1日から施行されています。

24年度の税制改正は正式には、「租税特別措置法等の一部を改正する法律」と呼ぶのが正しいようです。今回、所得税や法人税、消費税の他にも相続税、贈与税の改正がされています。

改正ポイントは税目ごとに多岐に渡っていますので、ここでは重要だと思われる贈与税の改正項目にポイントを絞って書きたい思います。

★住宅取得資金等の贈与の特例(非課税措置の延長)

直系尊属(父母や祖父母など)から住宅を取得するために資金の贈与を受けた場合には、贈与税の非課税措置があります。それが今回の改正で3年間の延長が決まり、また、省エネ・耐震性を備えたものについては非課税の限度額が上乗せされました。

平成23年の非課税限度額が1,000万円だったのに対して、下記のとおり変更されます。

| 省エネルギー性・耐震性を備えた良質な住宅用家屋 | 上記以外の住宅用家屋 | |

| 平成24年 | 1,500万円 | 1,000万円 |

| 平成25年 | 1,200万円 | 700万円 |

| 平成26年 | 1,000万円 | 500万円 |

*東日本大震災の被災者の場合

省エネ・耐震住宅 1,500万円

それ以外の住宅用家屋 1,000万円

*上記の改正は、 平成24年1月1日以後に贈与により取得する住宅取得等資金に係る贈与税について適用し、適用期限を平成26年12月31日までとします。

*適用対象となる住宅用家屋の床面積は240平米まで。(東日本大震災の被災者の場合は面積制限はなし)

なお、23年度税制改正で見送られた、相続税に関する「基礎控除額の改正」や「相続税の税率改正」などの大きな事項は、「社会保障と税の一本化論議」で検討中のため、24年度税制改正でも変更はありません。

資産家を直撃する税金として、最近にわかに注目されだした「富裕税」「財産税」のたぐい。2月半ばの中日新聞にも出ていましたが国会議員の中からも発言なされたようです。

共産党の志位委員長は記者会見で、消費税の増税に頼らずその代わりにムダの削減と大企業や個人の富裕層に応分の負担を求める税制改革の実施を提案。そうすることで18兆円から21兆円の財源が捻出できると話されています。

具体的には、不動産や株などの資産に課税する「富裕税」を新たに導入することで、新たに12兆円から15兆円の財源確保できる?(?は私の感想です)

さらに所得税の累進課税を強化して6兆円の財源を生み出すとの考えで、政府に提案する方向で党内の検討をすすめているとのことです。

社会保障と税の一体化議論は大切。実現可能性の是非はともかく、様々な意見が出てくるのは良いことだと思います。

私も税に携わる職のひとりとして、「富裕税」に対して少し考えてみました。

下記、いち税理士の素朴な思いをつづります。

・新たな課税ターゲットに予定する資産家たちが「税金は高いし」、「景気も悪いし」、「政治は三流だし」と、ニッポンを捨て国外へ脱出してしまう懸念はないのだろうか。

・不動産に対して新たな課税がなされるとなれば、

増税なら売ろうかとの消費者心理→地価が下落→外国人資本による日本土地の買占め。そんな可能性も否定できません。

・不動産に課税するのであれば、わざわざ「富裕税」など創設しなくても固定資産税の課税を強化し、地方税として徴収した税額から一定割合を国へ税金を上納する形にすれば良いのでは。

・富の再分配を考えた場合、裕福な資産家に対する税金も一理ありますが、「富裕税」の前に目先で取り損ねている業界からの課税が先なのでは。

・インフラ整備の信号や電柱などに直接寄付できる制度改正の議論も大切なのでは。税金よりも寄付金で納めたいという声もきっとある筈です。

以上。

橋下大阪市長が率いる「維新の会」でも議論がされている「財産税」「富裕税」。

機会があったら続きを書いてみたいと思います。

政府・民主党は12月10日未明に開いた臨時閣議で、来年度の税制改正大綱を決定しました。

取り急ぎ、ざっと24年度税制改正大綱を読んでみました。

事務所への問合せが多く、個人的には一番の関心であった相続税の変更は読んだ限りないようです。

下記に原文を記載しておきます(読みやすいように適宜改行を行いました)

引用 平成24年度税制改正大綱より

平成24 年度税制改正大綱

平成23 年12 月10 日

第2章 平成24 年度における主な取組み

2.資産課税7頁

2.資産課税

(1)相続税・贈与税

相続税・贈与税は、格差固定化の防止や、富の再分配の観点から、重要な税です。

しかしながら、バブル期の地価上昇に対応した相続税の基礎控除の引き上げや、税率構造の累次の緩和等により、相続税が課される相続は、亡くなられた方100 名に対して4件程度にまで低下するなど、その再分配機能の低下が認められます。このため、相続税の負担の適正化が必要です。

他方、高齢者が保有する資産をより消費性向の高い若年世代に移転することで需要を喚起し、経済活性化を図るとの観点からは、贈与税についても見直しを行うことが求められています。

平成23 年度税制改正では、上記の考え方に基づき、基礎控除の引下げを始めとする相続税の課税ベースや税率構造を見直す一方、子や孫などが受贈者となる場合の贈与税の税率構造の緩和、相続時精算課税制度の対象となる受贈者への孫の追加といった措置を盛り込んでいたところですが、国会における審議の結果、これらの改正事項については見送られることとなりました。

本改正事項については、税制抜本改革における実現を目指します。平成24 年度税制改正においては、特に若年世代への資産の早期移転が喫緊の課題となっていること、また裾野の広い住宅需要を刺激することはデフレ脱却に向けた内需拡大に資することを踏まえ、省エネルギー性及び耐震性を備えた良質な住宅ストックを形成する観点から、住宅取得等資金に係る贈与税の非課税措置を拡充・延長します。

また、相続税の連帯納付義務については、相続後長期間が経過した後に履行を求められるケースがあるとの批判を踏まえ、そうしたケースの発生を防止するための緩和措置を講じることとします。

相続税の臨時増税は見送りのようです。

東日本大震災の復興財源をどの税目に求めるのかで議論がすすむ中、与党民主党の税制調査会(会長・藤井裕久元財務相)では、9月26日に開かれた総会で東日本大震災の復興にともなう臨時増税についての役員会案が示されました。

案によれば所得税、法人税、たばこ税の増税が柱。なお増税が検討されていた相続税については除外されるようです。

示された役員会を簡単にまとめてみました。

(1)所得税については増税期間を平成25年1月から10年間

(2)法人税については24年度から3年間

(3)個人住民税については25年6月から5年間

(4)たばこ税は24年10月から10年間

なお上記の税目や期間については、あくまでも民主党の税調による案であり国会での審議はまだなされていません。

地震と津波被害、また福島原発での被害の大きさをかんがみれば、東北復興にかかる増税はやむおえないと思います。

ただ、国民に大きな負担をかける増税実施の理解を得るためにも、公務員の人件費削減やハコモノ行政にかかる無駄排除の徹底など、大幅な行政改革がなされることを切に願うばかりです。

*相続税の23年度改正は結論先送りの状態です

平成22年12月16日に発表された、平成23年度の税制改正大網中で大幅な改正が、相続税・贈与税の改正が注目を集めています。通常であれば平成23年4月1日より改正される予定ではありましたが、ご承知のとおり未曾有の大被害を引き起こした「東日本大震災」の影響もあり3月末の国会通過はならず。

東日本大震災の復興に向けた23年度3次補正予算案の検討と併せて、引き続き協議されている最中です。

◆平成23年度税制改正大綱 相続税改正

平成22年12月16日に平成23年度税制改正大綱が公表され、相続税は課税が強化されるこ とになりました。主な改正内容は以下のとおりです。

(1)基礎控除額が4割縮小します

従来の「5,000万円+1,000万円×法定相続人数」から、改正後は「3,000万円+600万円×法定相続人数」に縮小します。

よって、従来は相続人が3人の場合、8,000万円以上の遺産がなければ相続税はかかりませんでしたが、改正後は4,800万円以上の財産があれば相続税が課税されることになります。

| 現行 | 改正後 | |

| 基礎控除額 | 5,000万円+1,000万円×法定相続人の数 | 3,000万円+600万円×法定相続人の数 |

(2)相続税の最高税率が55%に引上げられます

従来の最高税率であった50%から55%に引上げられます。また、税率区分も6段階から8段階に細分化され、6億円超の遺産に最高の55%、2億円超3億円以下には新たな税率区分として税率45%が設けられます。

| 現行 | 改正後 | ||||

| 課税財産 | 税率 | 控除額 | 課税財産 | 税率 | 控除額 |

| 1,000万円以下 | 10% | ------- | 1,000万円以下 | 10% | ------- |

| 3,000万円以下 | 15% | 50万円 | 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 | 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 | 1億円以下 | 30% | 700万円 |

| 3億円以下 | 40% | 1,700万円 | 2億円以下 | 40% | 1,700万円 |

| 3億円超 | 50% | 4,700万円 | 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 | |||

| 6億円超 | 55% | 7,200万円 |

(3)生命保険控除に制限が加わります

相続税の非課税枠として、生命保険金には「法定相続人×500万円」の非課税枠は残ります。ただ改正後の控除については、法定相続人のうちで未成年者、障害者又は相続開始直前に被相続人と生計を一の相続人に限定されます。

よって、例えば亡くなられた親から独立した子供などには非課税枠はなくなります。

(4)未成年者等の控除額が引上げられます。

| 現行 | 改正後 | |

| 未成年者控除額 | 6万円×20歳までの | 10万円×20歳までの年数 |

| 障害者控除額 | 6万円×85歳までの年数 | 10万円×85歳までの年数 |

| 特別障害者控除額 | 12万円×85歳までの年数 | 20万円×85歳までの年数 |

以上のとおり相続税が改正されれば、課税対象者が大幅に増えるかもしれません。東京や大阪、名古屋などの都会で持ち家があり、預貯金や株式などの財産が1,000万円程度をお持ちであれば、相続税の課税対象になる可能性があります。

ご心配のお客様は相続財産を書き出して、相続税を試算してみる必要があります。

(5)現行制度と改正後との相続税額の比較を表にしてみました。

配偶者がいない場合です。

*単位万円

| 1人 | 2人 | 3人 | 4人 | ||

| 8千万円 | 現行 | 250 | 100 | 0 | 0 |

| 改正後 | 680 | 470 | 330 | 260 | |

| 増加額 | 430 | 370 | 330 | 260 | |

| 1億円 | 現行 | 600 | 350 | 200 | 100 |

| 改正後 | 1,220 | 770 | 630 | 490 | |

| 増加額 | 620 | 420 | 430 | 390 | |

| 1億5千万円 | 現行 | 2,000 | 1,200 | 900 | 700 |

| 改正後 | 2,860 | 1,840 | 1,440 | 1,240 | |

| 増加額 | 860 | 640 | 540 | 540 | |

| 2億円 | 現行 | 3,900 | 2,500 | 1,800 | 1,450 |

| 改正後 | 4,860 | 3,340 | 2,460 | 2,120 | |

| 増加額 | 960 | 840 | 660 | 670 | |

| 3億円 | 現行 | 7,900 | 5,800 | 4,500 | 3,500 |

| 改正後 | 9,180 | 6,920 | 5,460 | 4,580 | |

| 増加額 | 1,280 | 1,120 | 960 | 1,080 |

所長の紹介

名古屋税理士会

名古屋北支部所属

税理士 登録番号79114

愛知県行政書士会

西北支部所属

行政書士 登録番号18192020

親切・丁寧な対応をモットーとしておりますのでお気軽にご相談ください。