〒462-0833 名古屋市北区水切町3-45

営業時間:9時~17時30分

定休日:土日祝祭日

税務調査への対応について

★税務調査への対応について

私ども柳和久税理士事務所では、相続税申告に限らず贈与税や法人税の申告の際には、申告内容がよく分かるようにと、明細や評価額を補完するための多くの資料を申告書に添付しています。金融機関の残高証明書や現地現況写真など、税務署が記載内容に誤りが無いか評価は正しいか等、税務署側が確認したいことをひと足先に考え、納税者側が自ら客観性を説明する目的で添付しています。

言い換えれば、分かりやすく客観的な資料を添付できるか否かによって、公正妥当な申告業務を行っているかの証明にもなるため、添付資料がきちんと整っている場合には税務調査が行われにくいと言われています。実際、お手伝いさせて頂いたお客様への税務調査は大変に少ない状況です。

少し具体的に見てみましょう。

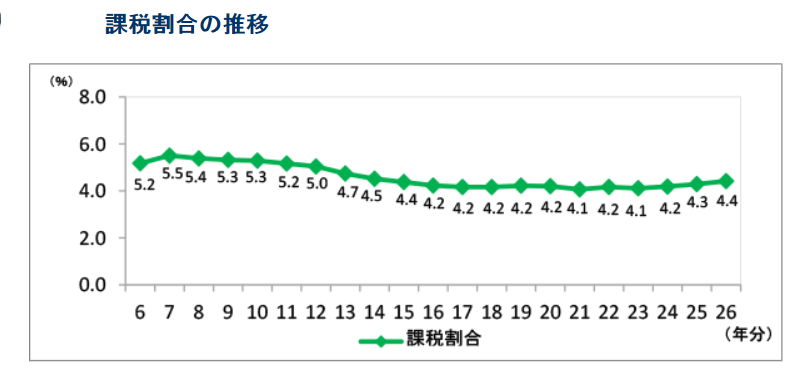

例えば、相続税の税務調査では27年の税制改正前までは、相続税が課される割合(課税割合)は全体の4%程度でした(図1)。が、税制改正後は6%程度まで引き上げられる予想がされています。課税対象が増えることに比例して、調査対象も増える傾向にあります。

図1

画像引用 国税庁ホームページより引用

では、100%完璧な申告書だと言い切れる、加えて、詳細かつ客観的な参考資料を添付していれば調査は絶対に来ないのか?

残念ですが税務調査が100%ないとは言えません。

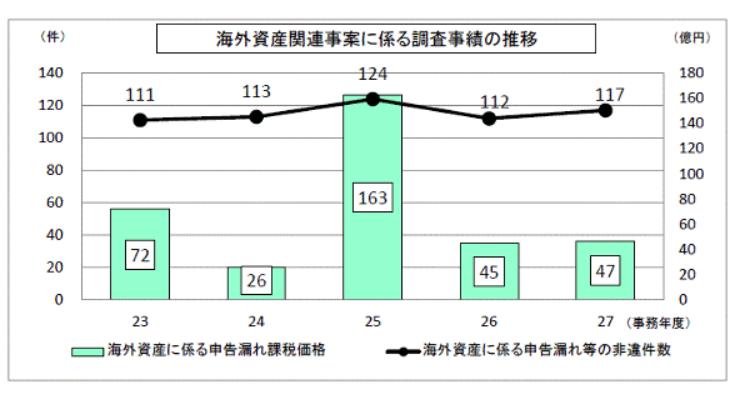

その理由は財産規模の大きな事案から実地調査に移行するためです。また、申告した相続資産の構成割合についても重要な要素になっています。特に最近では、金融資産が多い方や海外に資産をお持ちの方への実地調査が増えています。(図2)

図2

画像引用 国税庁ホームページより引用

柳和久税理士事務所では税務調査が行われる場合、申告書を作成した税理士本人がお客様と同席して税務署調査官に立会います。

相続税・贈与税の調査に限らず、税務調査の立会いは税理士スキルによる差異がハッキリと現れます。その理由としては、

①税務知識の深い浅い

②申告件数の多い少ない

③お客様との聞き取り能力の高い低い

④税務署調査官とのコミュニケーション能力の高い低い

⑤調査件数の多い少ない

申告に関するご相談やご不安、初回無料相談へのお申し込みなどがございましたら、お電話かお問合せフォームからご連絡下さい。

なお、聞き間違い防止の為、フォームからのご相談を優先させて頂きます。

とにかく、まずは一度相談にのってもらいたい。

了解いたしました。秘密厳守、初回のご相談は無料です。

所長の紹介

名古屋税理士会

名古屋北支部所属

税理士 登録番号79114

愛知県行政書士会

西北支部所属

行政書士 登録番号18192020

親切・丁寧な対応をモットーとしておりますのでお気軽にご相談ください。