〒462-0833 名古屋市北区水切町3-45

営業時間:9時~17時30分

定休日:土日祝祭日

税務署へ相続税申告書を提出する際のマイナンバー記入について

税務署へ相続税申告書を提出する際のマイナンバー記入について

平成29年10月現在、税務署への相続税申告書の提出にあたっては、申告書内にに個人番号(12桁)、もしくは、法人番号(13桁)の記載が必要です。平成28年1月以降、実務では厳格な運用がされており書面で提出するには、各種証明書の提出が必須となっています。所得税、消費税、贈与税、相続税、消費税、法人税など、一般的な税目すべてに渡りマイナンバーの記載が必要です。

*電子申告(e-Tax)の場合は除く。

電子申告(e-Tax)を利用できるのは、国税に関する申告、納税及び申請・届出等の各手続で、具体的には、次のとおりです。

申告

- 所得税及び復興特別所得税(死亡した場合の準確定申告を除く)

- 贈与税

- 法人税

- 地方法人税、消費税(地方消費税を含む)

- 復興特別法人税

- 酒税及び印紙税

- 但し、相続税に関するものについては平成29年10月現在、相続税申告書の提出では利用できません。相続税に関連しては下記に箇条書きする一部のみ利用可能になっています。

相続税に関連して電子申告(e-Tax)で利用可能なものは

- 相続税の更正の請求

- 納税管理人届出(相続税)

- 納税管理人解任届出(相続税)

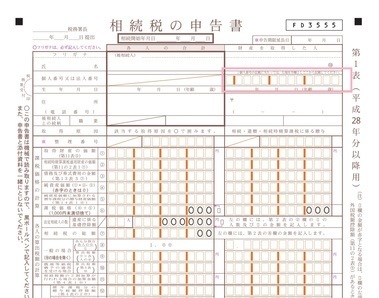

マイナンバーの記入方法

相続税申告書を例に取り説明します。

記入方法は簡単です。相続税の申告書(第1表)の上段「個人番号または法人番号」という欄に、相続人のマイナンバーを記入します。画像、ピンク色の枠で囲った部分です。

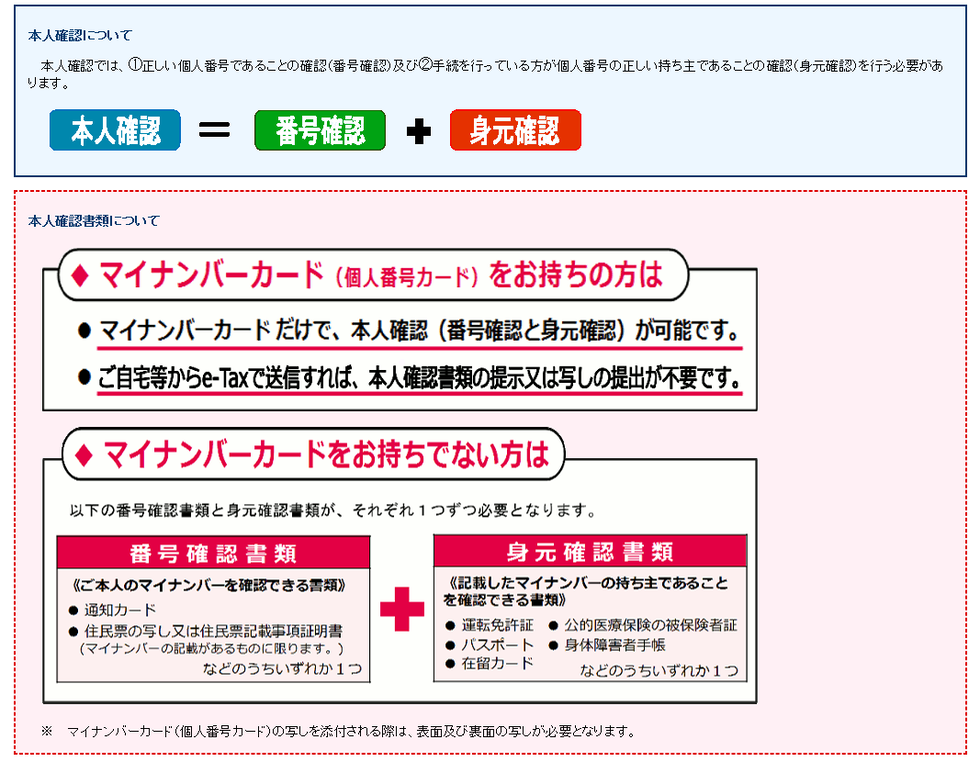

本人確認書類の提出

税務署窓口で「番号確認」と「身元確認」を行うために、申告書に記載されている各相続人は番号確認書類と身元確認書類の「提示」または「写しの添付」が必要となります。マイカードの有無によって取り扱いが違います。

マイナンバーカード(個人番号カード)有り

- マイナンバーカードだけで、本人確認に必要とされる番号確認と身元確認が可能。なお、e-Tax利用で自宅等から送信する場合もは同様に提示や写しの添付は不要です。

マイナンバーカード(個人番号カード)無し

多くの場合がこちらに当てはまるのではないでしょうか。

① 番号確認・・・本人のマイナンバーを確認できる書類の写し

- 通知カード

- 住民票の写し(マイナンバーの記載があるもの)などの内でいずれか1点

② 身元確認・・・マイナンバーの持ち主であることを確認できる書類の写し

- 運転免許証

- 公的医療保険の被保険者証

- パスポート

- 身体障害者手帳

- 在留カードなどの内でいずれか1点

※なお、マイナンバー通知カードとは、マイナンバーを通知するために市区町村から各個人に送付されたカードです。下記デザインのものです。

日本国内に非居住でマイナンバーを受けていない場合は?

住民票を除票して海外に転出した場合には、マイナンバーの付番はありません。付番がない訳ですから記入する事も無理です。空欄のままで構いません。海外にお住まいで日本国内に住民登録していないに日本人には、マイナンバーカードは発行されません。

つまり、住民票を置いていない人には、マイナンバーカードが交付されないという事です。別の視点からみると日本国内で税金(住民税、消費税など)を払っていないから、発行してくれないという風にもみえます。正確な解答は分かりませんが、税理士の私の目からはそのように感じてしまいます。

所長の紹介

名古屋税理士会

名古屋北支部所属

税理士 登録番号79114

愛知県行政書士会

西北支部所属

行政書士 登録番号18192020

親切・丁寧な対応をモットーとしておりますのでお気軽にご相談ください。