〒462-0833 名古屋市北区水切町3-45

営業時間:9時~17時30分

定休日:土日祝祭日

税務署から名義預金ですねと言われないための、正しい生前贈与と贈与契約書の作り方

NEW

★生前贈与の手続き・贈与契約書の作り方

税務署から「これは名義預金ですね」と言われないためには、正しい生前贈与の準備が必要です。多くの資産家がされているように、生前に資産を子供や孫らに贈与していく、いわゆる生前贈与は相続税の総額を減らすためには有効な方法です。

但し、WEBでの断片的な情報や誤った知識での生前贈与は、相続税申告後の税務調査で贈与なのか、それとも名義預金に準ずる本来の相続財産であるのか、税務署と納税者間でのトラブルになる場合が多数あります。専門的には税務否認といい、結果として相続税の税額が増える場合も多いです。

それでは、どのような点に注意していけば良いのか。実務的にかなり突っ込んだポイントをあげてみたいと思います。

(1)贈与契約書を作成する

財産をあげる人(贈与者)ともらう人(受贈者)、双方の「あげます」「もらいます」の意思確認がもっとも大切です。双方の意思確認がなければ贈与とは呼びません。

口約束だけでも贈与契約は有効ですが、後々の税務トラブルを避け事実関係を明らかにするためにも必ず「贈与契約書」を作成してください。贈与者と受贈者の双方が署名捺印して、互いに大切に保管するようにしてください。

(2)贈与は金融機関への振り込みで客観的な事実をのこす

金銭による贈与の場合には、必ず金融機関の口座を利用して贈与者の金融口座から、受贈者の金融口座に贈与金額を振り込みをし贈与の流れを客観的に残してください。

(3)贈与でもらった財産は受贈者自身が管理する

贈与されたものは受贈者のものです。通帳や印鑑、キャッシュカードなどは受贈者が保管し管理をする必要があります。祖父母が孫名義で銀行口座を開設したものの、通帳や印鑑の保管は祖父母がしているような場合には、祖父母らの名義預金とされ孫への贈与が否認される可能性があります。

(4)贈与税の申告と納付をする

もっとも確かな贈与事実の証明をおこなうためには、贈与税額がゼロであっても贈与税の申告をし、数年に1度は僅かな額であっても贈与税を納めることが最も確実です。

例えば、115万円の贈与実体があり贈与税申告を行う場合、5000円の贈与税を納付することで税務当局へ対し正しい申告と納税の客観的事実が残せます。

(5)年ごとに贈与する金額を変更する

ひと言で書きますと、毎年、同じ額の贈与はしないという事です。例えば、毎年決まった時期に現金100万円を子供に10年間の贈与を続けたような場合、税務調査の中で税務署から次のような指摘が予想されます。

「最初に1000万円の贈与があって、それを10年間に渡って100万円ずつ贈与したのでは」。

このような指摘がなされ毎年100万円の贈与ではなく、10年前に1000万円の贈与があったと認定される可能性があります。1000万円の贈与ですから相当多額な贈与税を支払う必要が出てきます。これを専門的には「連年贈与」と呼び注意が必要です。

そのためには、毎年、贈与する金額を変更するという事が有効な対策です。

例えば、26年3月21日 贈与金額100万円 税額なし

27年4月20日 贈与金額115万円 税額5千円

28年3月31日 贈与金額 90万円 税額なし

以上。

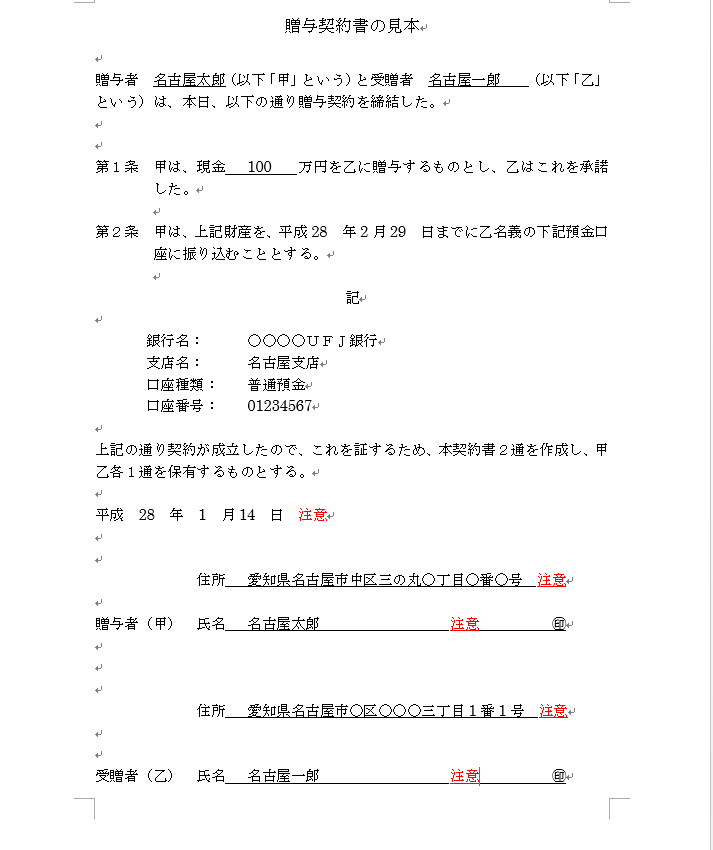

★贈与契約書の書き方見本

もっとも一般的である金銭での贈与を想定した見本を作成しました。

注意 日付、住所、氏名欄は贈与者と受贈者の双方とも自筆してください。

なお、印鑑は実印でなくても構いませんが、実印をお勧めいたします。

何も書いていない贈与契約書のひな形を用意しました。下記に青色で表示されている部分をタップまたはクリックでひな形が表示されます。どうぞご自由にお使いください。

贈与税のご相談と申告、また、相続税のご相談と申告が必要な場合には、下記のバナーより相続サポート名古屋・柳和久税理士事務所までお問い合わせください。

所長の紹介

名古屋税理士会

名古屋北支部所属

税理士 登録番号79114

愛知県行政書士会

西北支部所属

行政書士 登録番号18192020

親切・丁寧な対応をモットーとしておりますのでお気軽にご相談ください。