〒462-0833 名古屋市北区水切町3-45

営業時間:9時~17時30分

定休日:土日祝祭日

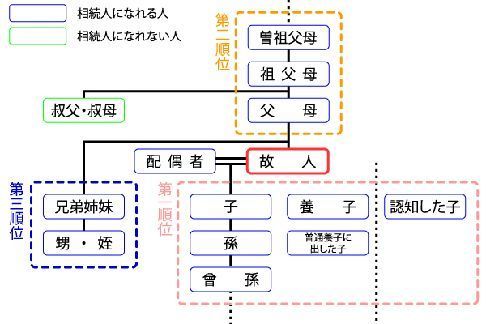

★法定相続人とは

相続の手続や相続税の計算において、亡くなられた人を被相続人、財産を受け取る人を相続人と呼び、法律で決められた相続人のことを法定相続人と呼んでいます。

分かりやすいように相関図で表してみました。

では、法定相続人はどのような規定で決まるのでしょうか?

誰が法定相続人になるかは民法の規定により確定していきます。

民法では配偶者及び被相続人との血縁の深い者を優先的に法定相続人とするように規定しています。具体的には一定の法則があり以下のとおりです。

■妻または夫(=配偶者) 常に法定相続人となります

第1順位 子 配偶者とともに常に法定相続人となります

第2順位 父母 被相続人に子がいなかった場合に、配偶者とともに法定相続人となります。

第3順位 兄弟姉妹 被相続人に子も父母もいなかった場合に、配偶者とともに法定相続人となります。

実際にありそうなケースで考えてみると分かりやすいです。

ケース1

被相続人には妻(=配偶者)と子がおり、父母がいる場合

配偶者と子が法定相続人となります。父母は子がいるので法定相続人とはなりません。

ケース2

被相続人には妻はいるが子はおらず、父母と妹がいる場合

配偶者は常に法定相続人となります。被相続人に子がいない場合なので父母は法定相続人になります。なお、妹は父母がいるので法定相続人とはなりません。

ケース3

被相続人には妻はいるが子はおらず、父母も既に亡くなっているが弟がいる場合

配偶者は常に法定相続人となります。被相続人には子も父母もいない場合なので弟が法定相続人となります。

ケース4

被相続人には妻も子もおらず、父と兄がいる場合

被相続人には子、妻がいない場合なので父は法定相続人となります。兄は父がいるので法定相続人とはなりません。

■代襲相続について

相続の開始前に、相続人たる子または兄弟姉妹が既に死亡している場合などには、その相続人の子が代わりに相続することを「代襲相続」と呼びます。

たとえば、被相続人(親)には子が2人いたが、1人の子が親よりも先に亡くなっていたような場合、亡くなっ子の子、つまり被相続人(親)からみた孫が、先に亡くなっている子に代わって相続人となります。

また、代襲相続人について、続けて代襲原因が発生した場合には、さらにその子が代襲相続人となります。これを再代襲と呼んでいます。

ただし、兄弟姉妹が相続人であり既に亡くなっている場合には、兄弟姉妹の子は代襲相続人となりますが、さらにその子(兄弟姉妹の孫)については再代襲は行いません。

相続税と手続が相談できる名古屋の税理士事務所、相続サポート名古屋のトップページへ戻る

所長の紹介

名古屋税理士会

名古屋北支部所属

税理士 登録番号79114

愛知県行政書士会

西北支部所属

行政書士 登録番号18192020

親切・丁寧な対応をモットーとしておりますのでお気軽にご相談ください。