〒462-0833 名古屋市北区水切町3-45

営業時間:9時~17時30分

定休日:土日祝祭日

住宅取得等資金の贈与税の非課税制度

★住宅取得等資金の贈与税の非課税制度

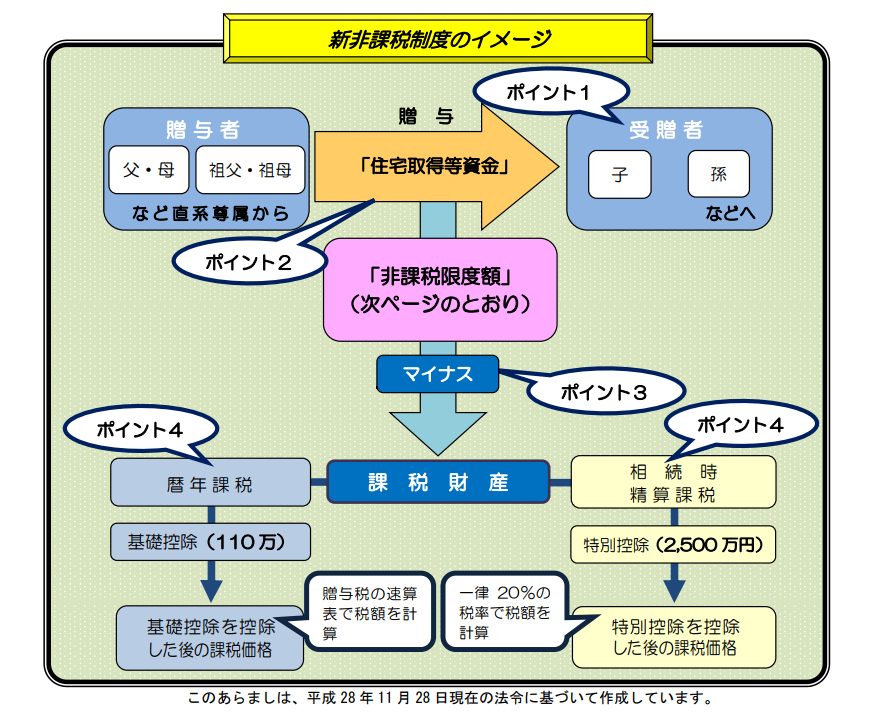

画像引用 国税庁HPより引用

住宅取得等資金の贈与税の非課税制度とは、直系尊属(父母や祖父母など)から住宅を取得するために資金の贈与を受けた場合に受けられる、贈与税の非課税措置の制度です。なお、省エネ・耐震性を備えたものについては非課税限度額の上乗せがあります。

*本非課税制度は平成33年12月31日までの期限つき適用です。

具体的には下記の表にある額が控除額の限度です。

| 住宅用家屋の取得等に係る契約の締結日 | 省エネルギー性・耐震性を備えた良質な住宅用家屋 | 上記以外の住宅用家屋 |

| 平成28年1月1日〜 平成32年3月31日 | 1200万円 | 700万円 |

*東日本大震災での被災者の場合

省エネ・耐震住宅 1,500万円

それ以外の住宅用家屋 1,000万円

*省エネ等住宅とは、省エネ等基準に適合する住宅用の家屋であることにつき、住宅性能証明書や建設住宅性能評価書など、贈与税の申告書に添付することにより証明がされたものをいいます。税務署の資料によれば具体的には、省エネ等基準(①断熱等性能等級4若しくは一次エネルギー消費量等級4以上である こと、②耐震等級(構造躯体の倒壊等防止)2以上若しくは免震建築物であること又は③高齢者等配 慮対策等級(専用部分)3以上であることをいいます。)に適合する住宅用家屋と示されています。

この非課税枠の適用を受けるためには要件があり、主な要件は以下のとおりです(例示以外にもまだ要件があります)

- 受贈者である子の年齢が贈与を受けた年の1月1日時点で20歳以上であること

- 贈与を受けた年の翌年の3月15日までに家屋等を取得し、その日以後、年末までにその家屋に居住すること

- 贈与を受けた年の子の合計所得金額が2,000万円以下であること

- 住宅の床面積(登記簿面積)が50㎡以上240㎡以下であること(東日本大震災の被災者の場合は面積制限はなし)

- 自身の配偶者や親族など関係者からの家屋等を取得したものではないこと

この非課税枠は暦年課税の基礎控除(110万円)もしくは、相続時精算課税の特別控除(2500万円)のどちらか1つを選択して併用することができます。

例えば、暦年課税を選んで平成29年中に住宅取得資金の贈与を受けた場合には、最高で合計1310万円(1200万円+110万円)までの資金贈与には贈与税がかかりません。

しかし、この贈与税の非課税制度は贈与された翌年の3月15日(平成30年は3月15日)までに税務署へ贈与税の申告をしなければ受けられません。申告をして初めて非課税枠を利用する事ができます。

★ご注意ください

住宅取得等資金贈与の非課税制度を利用した結果、贈与税の支払いが0円になる場合でも申告が必要です。逆の言い方をすれば未申告の場合には非課税の適用は受けらません。

注目

贈与税は他の税目に比べて税額が高くなる性質の税金です。住宅取得等資金の贈与税の非課税制度をご利用されるお客様はくれぐれもご注意ください。なお、確定申告時の繁忙期につき、上記に関してご質問のみのお問い合わせはご遠慮願います。詳細やご質問は最寄の税務署にお尋ね下さい。

所長の紹介

名古屋税理士会

名古屋北支部所属

税理士 登録番号79114

愛知県行政書士会

西北支部所属

行政書士 登録番号18192020

親切・丁寧な対応をモットーとしておりますのでお気軽にご相談ください。